1. 기업 개요

시가총액 6조 0,958억

보통주 : 73,799천 주

유동비율 : 55.89%

대주주 지분 : 25.11%

국민연금공단 : 7.27%

Impax Asset Management Group : 6.24%

외국인 보유 비중 : 58.59%

2. 사업 분야 및 매출 현황

주 사업분야는 가전 및 가정용품의 렌탈 및 판매(100%)이며 20년 매출 현황은 아래와 같습니다.

3. 영업 이익

잦은 대주주의 변경 등으로 들쭉날쭉했던 실적이 19년 이후 안정세에 접어들면서 순조롭게 성장 중입니다.

4. 매출채권, 재고자산, 가동률 및 생산능력

4-1 매출채권

유동은 단기(1년 이내), 비유동은 장기(1~3년 이상)로 보시면 됩니다. 요즘 가전의 트렌드가 리스다 보니 금융리스채권이 커지고 있습니다.

대법 선고 97다26098판결을 기반으로 보면 리스 물건의 취득 자금에 대한 금융 편의를 제공하는 데에 있다고 판결하였으므로 비행기, 차량 등을 리스하여 사용하는 운용 리스는 임대차 계약에 가깝게 보기 때문에 일반적으로 사용하는 금융 리스와는 차이가 있습니다.

- 유동 매출채권 1.3% 감소

- 유동 금융리스채권 15.1% 증가

- 비유동 금융리스채권 18% 증가

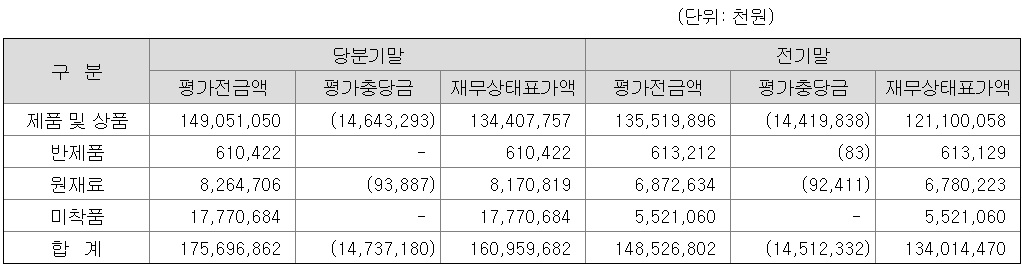

4-2 재고자산

- 합계 18.3% 증가

4-3 가동률 및 생산 능력

- 정수기 5.6% 증가

- 청정기 2.7% 증가

- 필터 0.8% 증가

- 비데 4.9% 증가

- 연수기 3.3% 감소

- 기타 14.6% 증가

5. 2Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 최소 5% 이상의 매출 증가가 기대됩니다만 비유동 매출 채권의 유동화 비율에 따라 달라질 수 있습니다.

코웨이 2분기 예상 실적

- 예상 매출 9,230억

- 예상 영업이익 1,661억

6. 결론

리스 시장의 성장세와 인수자(넷마블)의 경영 간섭이 없고 렌탈 기사 직고용 등을 통해 경영이 안정화되고 있습니다. 제품의 가동률, 금융채권의 증가세, 해외 매출의 지속 증가(1Q21 기준 총 매출 중 33.5%) 또한 눈여겨 볼만합니다.

현재 멀티플은 21년 영업이익 기준 8.74로 이 회사의 평균(10) 및 최대 멀티플(13)에 비해 저평가되어 있습니다. 국내 내수 매출만 있었다면 모르겠으나 해외 시장의 성장세 등을 감안해 보면 충분히 최고점의 멀티플에 중기(1~3년) 이내에는 도달할 확률이 매우 높다고 생각됩니다. 다만 외인 비중이 너무 높아 나머지 주체들이 매수한다고 올라가기 힘든 구조임을 명심하고 기다리면 수익을 줄 확률이 높습니다.

장점

- 해외 시장의 성장으로 인한 매출 증가 기대

- 리스 시장의 성장과 정수기 사용 인구 증가로 인핸 매출 증가 기대

- 괜찮은 시가 배당률(1.45%)

단점

- 외인 비중이 높아 상승 동력이 제한적임(외인이 올려줘야 올라감)

코웨이 주가

21년 6월 3일 기준가 82,600원

21년 영업이익 6,690억 달성 시 90,700원~117,800원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'건설_내수_화장품' 카테고리의 다른 글

| <클래시스_214150> 재무제표 기반 주가 분석 (0) | 2021.06.08 |

|---|---|

| <삼양식품_003230> 재무제표 기반 주가 분석 (0) | 2021.06.07 |

| <현대제철_004020> 재무제표 기반 주가 분석 (0) | 2021.06.02 |

| <태경케미컬_006890> 재무제표 기반 주가 분석 (0) | 2021.06.01 |

| <호텔신라_008770> 재무제표 기반 주가 분석 (0) | 2021.05.25 |