1. 기업 개요

시가총액 1,665억

보통주 : 11,600천 주

유동비율 : 41.24%

대주주 지분 : 58.76%

외국인 보유 비중 : 0.55%

2. 사업 분야 및 매출 현황

주 사업분야는 탄산가스 사업부문(94.0%), 환경사업 부문(6.0%)이며 20년 매출 현황은 아래와 같습니다.

3. 영업 이익

주력 사업 부문인 탄산가스 부문의 매출은 꾸준히 성장하고 있으나 나머지 부문에서 정체 혹은 감소로 인해 매출은 큰 차이가 없습니다. 대신 영업이익률이 개선되고 있는걸 봐서 탄산 가스 부문이 이익률 향상에 도움을 주고 있음을 알 수 있습니다.

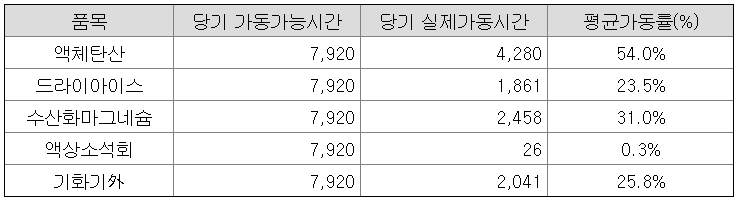

4. 매출채권, 재고자산, 가동률 및 생산능력

4-1 매출채권

- 10.6% 증가

4-2 재고자산

- 합계 13.8% 감소

4-3 가동률 및 생산 능력

- 액체탄산 12.3% 증가

- 드라이아이스 3.5% 감소

- 수산화마그네슘 2.3% 감소

- 액상소석회 0.2% 감소

- 기화기 11.4% 감소

5. 1Q21 매출 및 영업 이익

이미 실적 발표가 되었으므로 발표 결과를 그대로 적겠습니다.

태경케미컬 1분기 실적

- 매출 138억

- 영업이익 34억

6. 결론

음료 사업 내 탄산 음료 시장의 증가(탄산수 등)와 수재 맥주 시장의 등장으로 느리지만 꾸준히 매출 증가와 더불어 이익률 개선을 하고 있습니다. 추가로 코로나 및 온라인 배송 시장의 활성화로 드라이아이스 매출 향상을 기대 했으나 생각보다 큰 폭의 증가는 없으므로 드라이아이스 테마에 기대는 투자는 금물입니다. 아직 낮은 가동률을 추가 개선 시 이익 개선에 긍정적이나 기타 부문의 끔찍한 수준의 가동률을 개선해야 큰 폭의 실적 향상을 기대해 볼 수 있습니다.

현재 연간 기준 예상 영업이익인 150억~160억의 기대 수준이 선 반영되어 있는 주가로 적정하다 볼 수 있으며 추가 가동률을 개선할 여력이 생길 시에 상승할 수 있으나 분기 실적 악화 등의 악재가 있으면 추가 하락의 여지가 있으므로 단기 매매 시에는 주의가 필요 합니다. 전반적인 탄산 가스 수요의 증가로 중기(1~3년) 투자 시에 큰 수익보다는 안정적인 내수주 수준의 수익을 기대해 볼 수 있습니다.

장점

- 탄산 가스 수요 증가로 인한 꾸준한 성장 기대

- 은행 이자보다 높은 시가 배당률(1.39%)

단점

- 다른 사업 부문의 가동률 개선 필요

- 선 반영되어 있는 주가로 악재 발생 시 하락 위험 있음

태경케미컬 주가

21년 6월 1일 기준가 14,350원

21년 영업이익 160억 달성 시 13,800원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'건설_내수_화장품' 카테고리의 다른 글

| <코웨이_021240> 재무제표 기반 주가 분석 (0) | 2021.06.03 |

|---|---|

| <현대제철_004020> 재무제표 기반 주가 분석 (0) | 2021.06.02 |

| <호텔신라_008770> 재무제표 기반 주가 분석 (0) | 2021.05.25 |

| <아가방컴퍼니_013990> 재무제표 기반 주가 분석 (1) | 2021.05.17 |

| <계룡건설_006910> 재무제표 기반 주가 분석 (0) | 2021.04.19 |