1. 기업 개요

시가총액 9,740억

보통주 : 64,716천 주

유동비율 : 25.93%

대주주 지분 : 74.07%

외국인 보유 비중 : 7.32%

2. 사업 분야 및 매출 현황

주 사업분야는 의료기기(99%)이며 1Q21 매출 현황은 아래와 같습니다.

3. 영업 이익

코로나로 인해 매출이 증가했을 것으로 예상했으나 의외로 코로나 특수를 노리지 못했습니다.

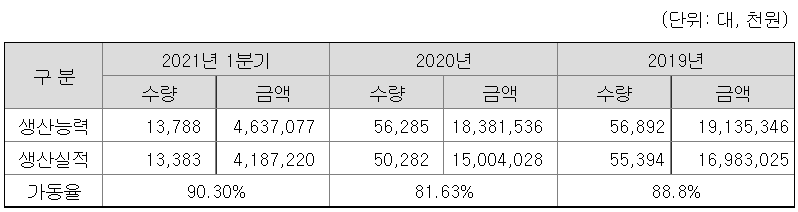

4. 매출채권, 재고자산, 가동률

4-1 매출채권

- 24.4% 증가

4-2 재고자산

- 합계 8.2% 감소

4-3 가동률

- 8.67% 증가

5. 2Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 1Q21 대비 10~15%의 매출 증가가 예상됩니다.

클래시스 2분기 예상 실적

- 예상 매출 234억~245억

- 예상 영업이익 117억~122억

6. 결론

제조 회사라 볼 수 없는 매우 높은 영업이익률을 유지하고 있습니다. 1Q21부터 가동률도 개선되어 매출 증가에 도움을 주고 있고 소모품의 매출도 꾸준하게 유지 중인 걸로 보아 시장에서 사용 중인 소비자들의 평가도 좋을 것으로 보입니다.

가동률이 90%가 넘었으므로 증설을 해야겠지요? 아파트형 공장을 사용 중으로 1층을 추가로 매입했으며 아마 곧 시설 투입이 완료되면 연말 전후로는 생산 시설의 확장이 가능할 것으로 예상됩니다. 추가 증설 규모는 대략 30% 전후로 예상 됩니다.

https://www.hankyung.com/it/article/202103314027i

클래시스, 생산시설 확대 위해 부동산 매입

클래시스, 생산시설 확대 위해 부동산 매입, 매입가 140억원 자기자금 활용

www.hankyung.com

현재 멀티플은 21년 예상 영업이익 490억 기준 20으로 동종 업계인 파마리서치나 휴젤 등에 비해 저평가 상태로 보입니다. 증설과 성장 중인 해외 매출(1Q21 기준 16.7%)의 추세를 봤을 때 현재는 충분히 수익을 기대해 볼 수 있는 구간으로 좋은 가격대라 생각됩니다.

다만 매우 높은 대주주 지분율을 기반으로 보면 공격적 확장보다는 점진적인 성장을 선호할 가능성이 높아 보이고 적은 유통 물량으로 인해 변동성이 클 것임은 감안해야 합니다.

장점

- 제조 회사라 볼 수 없는 매우 높은 영업이익률

- 저평가

- 수요 증가에 따른 증설

단점

- 적은 유통 주식수로 인한 변동성 높음

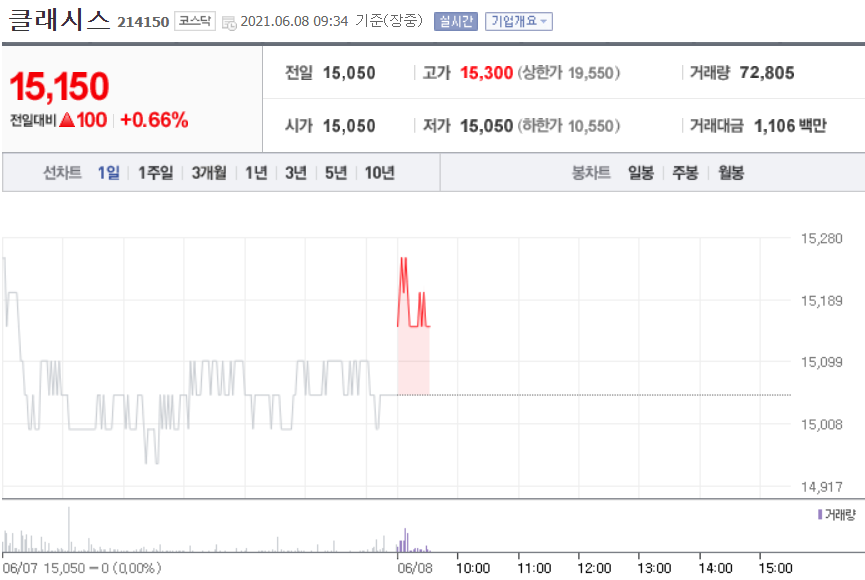

클래시스 주가

21년 6월 8일 기준가 15,050원

21년 영업이익 490억 달성 시 22,700원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'건설_내수_화장품' 카테고리의 다른 글

| <LG전자_033290> 재무제표 기반 주가 분석 (0) | 2021.06.08 |

|---|---|

| <코웰패션_033290> 재무제표 기반 주가 분석 (0) | 2021.06.08 |

| <삼양식품_003230> 재무제표 기반 주가 분석 (0) | 2021.06.07 |

| <코웨이_021240> 재무제표 기반 주가 분석 (0) | 2021.06.03 |

| <현대제철_004020> 재무제표 기반 주가 분석 (0) | 2021.06.02 |