1. 기업 개요

시가총액 3,375억

보통주 : 18,000천주

유동비율 : 54.4%

대주주 지분 : 45.60%

외국인 보유 비중 : 4.22%

2. 사업 분야 및 매출 현황

주 사업분야는 엔지니어링 사업부(74.11%), 시스템 사업부(25.89%)이며 20년 매출현황은 아래와 같습니다. 친절하게 매출 이익률까지 퍼센트로 표시해 줍니다. 주 매출처는 삼성전자/SK하이닉스/LG디스플레이 등 주요 정밀 산업 군의 공장 설계 시 필수로 따라 들어가는 회사입니다.

이익률을 보면 매출 대비 CCSS라 불리는 시스템 사업부의 이익률이 높아 해당 사업부의 매출이 확대가 중요 포인트입니다. 지역별 매출로는 한국/중국이 주로 잡히는데 이쪽은 삼성전자 공장(중국)과 위에 언급한 3사의 수주로 보면 되겠습니다.

매출현황 2020년

- 반도체/디스플레이는 클린룸 설비 시공 및 유지 보수

- 플랜트는 산업/가스/화공 분야의 시공 및 유지 보수

- 화학물질 중앙공급장치(CCSS: Central Chemical Supply System)는 초정밀 화학물질 공급 및 Blending 기능

별도 기준 산업군별 매출

연결 기준 지역별 매출

3. 영업 이익

18년 영업이익 피크 이후 매출은 비슷하나 영업이익의 하락폭이 큽니다. 그 이유에 대해서는 아래 판매비와 관리비 항목으로 설명하겠습니다.

연간 및 분기 영업이익 흐름

주 상승 부분은 종업원 급여입니다. 18년도까지 이익률을 높게 유지하다가 어떤 사유로 인해 한 번에 급여가 37.8% 상승하게 됩니다.

18년 1,091억

19년 1,503억 37.8% 상승

20년 1,677억 11.6% 상승

고정비가 올라가서 이익률이 급격히 떨어졌고 나머지 여러 가지 부분에서 비용 절감을 하여 20년에는 영업이익 7%를 달성합니다.

비용의성격별분류 2018

비용의성격별분류 2019

비용의성격별분류 2020

4. 매출 채권과 재고자산, 수주 잔고

4-1 매출채권 및 재고자산

- 매출채권 0.9% 증가

매출채권 4Q20 VS 3Q20

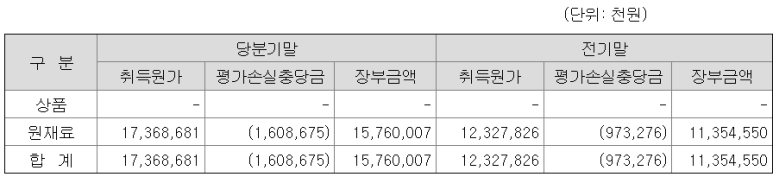

4-2 재고자산

- 원재료 : 35.7% 감소

재고자산 4Q20 VS 3Q20

4-3 수주잔고

- 6.5% 감소

수주잔고 4Q20 VS 3Q20

5. 4Q20 예상 매출 및 영업 이익

이 회사의 재무팀이 왜 이러는지는 모르겠습니다만 분기별로 적당히 나눠서 매출과 영업이익을 잡아야 하는데 분기별 산포가 너무 큽니다. 연간 기준 8,000억의 매출에, 600억의 영업이익을 기대할 수 있습니다.

한양이엔지 1분기 예상 실적

- 예상 매출 2,000억

- 예상 영업이익 150억

6. 결론

괴상한 회계 처리 기준으로 4 분기에 기타 비용을 한 번에 처리하고 분기별 이익이 들쭉날쭉하게 만드는 재무 작성 방법을 보여주고 있습니다. 이로 이해 시장에서 신뢰할 수 없는 회사로 찍힐 수밖에 없고 주가 저평가의 주요 원인이 됩니다. 증권사 리포트가 거의 없을만한 이유가 있습니다.

거기에다 김형욱 대표가 45년 생, 만 76세로 승계 문제까지 겹쳐 있어 어느 정도 승계 문제가 해결되기 전에는 주가가 지속 저평가될 가능성이 있습니다. 한국단자라는 회사가 4년 가까이를 승계 문제로 주가가 눌려 있던 것을 감안해 보면 생각보다 기다림이 길어질 확률이 있습니다.

장점

- 낮은 멀티플(6.33, 원방테크 9.07)

- 비교적 높은 수준의 시가 배당률(2.67%)

단점

- 실적에 대한 시장 신뢰도 낮음

- 승계 문제로 추정되는 주가 눌림

- 경쟁사인 원방테크 대비 2차 전지 관련 수주 경쟁력 낮음

한양이엔지 주가

21년 4월 1일 기준가 18,750원

21년 영업이익 600억&평균 멀티플 기준 30,000원

승계 문제로 주가 눌림이 길어질 수 있음

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'반도체_디스플레이_5G' 카테고리의 다른 글

| <DMS_068790> 재무제표 기반 주가 분석_1Q21 (2) | 2021.04.09 |

|---|---|

| <삼성전자_005930> 재무제표 기반 주가 분석_1Q21 (0) | 2021.04.09 |

| <SFA반도체_036540> 재무제표 기반 주가 분석_1Q21 (0) | 2021.04.09 |

| <이오테크닉스_039030> 재무제표 기반 주가 분석 (0) | 2021.04.09 |

| <디바이스이엔지_187870> 재무제표 기반 주가 분석 (0) | 2021.04.09 |