1. 기업 개요

시가총액 3,661억

보통주 : 40,878천주

유동비율 : 37.06%

대주주 지분 : 43.42%

국민연금공단 : 11.08%

농협경제지주 외 : 8.44%

외국인 보유 비중 : 8.77%

2. 사업 분야

주 사업분야는 NT 계열(플라스틱 인조가죽 등 정밀화학 원 재료- 61.08%), NA 계열(질산 등 - 30.85%), 탄소배출권(8.07%)이며 3Q20 매출현황은 아래와 같습니다. 탄소배출권 테마주(국내 1위)이나 본업은 화학제품의 생산에 필요한 원재료를 만들어 판매하는 회사입니다.

매출현황 3Q20

3. 영업 이익

캐시카우 역할을 하는 탄소 배출권의 가격이 20년 초까지 꾸준히 우상향 했음에도 매출과 영업이익이 줄었기 때문에 본업인 정밀화학 소재 판가의 하락으로 지속적인 영업이익 하락을 겪고 있음을 알 수 있습니다.

연간 및 분기 영업이익 흐름

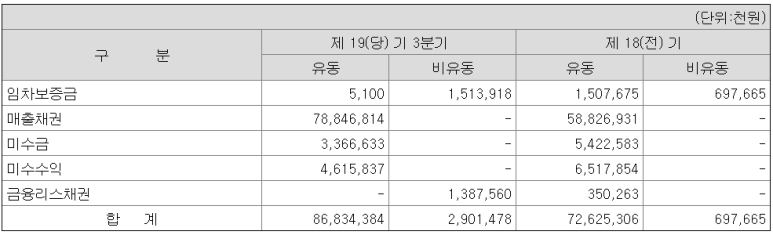

4. 매출 채권, 재고자산, 가동률

4-1 매출채권

- 매출채권 71.8% 증가

매출채권 3Q20 VS 2Q20

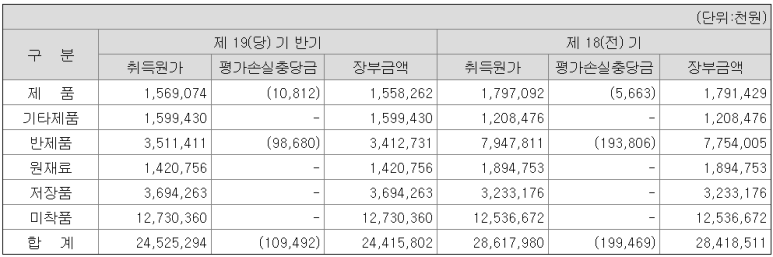

4-2 재고자산

- Total .2% 증가

재고자산 3Q20 VS 2Q20

4-3 가동률

- NT계열 4% 증가

- NA계열 11% 증가

- Total 9% 증가

가동률 3Q20 VS 2Q20

5. 4Q20 예상 매출 및 영업 이익

이미 4 분기 데이터가 발표되었기 때문에 발표된 자료를 기반으로 작성합니다.

휴켐스 4분기 실적

- 예상 매출 1,519억

- 예상 영업이익 299억

6. 결론

한국뿐만 아니라 전 세계적으로 코로나로 인한 탄소 배출권의 가격 하락(20$ 후반->15.71$)으로 2~3분기 매출의 하락을 겪었습니다. 4분기에 본격적으로 매출 상승을 겪었으며 현재 1Q20의 배출권 가격은 선물 기준 38$ 돌파한 상태입니다. 바이든 당선으로 배출권 가격이 급상승하고 있습니다.

국내 배출권 시장은 20년 초 4만 원 돌파 후 21년 3월 3일 현재 18,400원에 거래가 되고 있습니다. 21년부터는 유상 할당 비율의 증가와 세계적인 배출권 가격 상승 추세로 배출권 수요가 증가하여 가격이 다시 상승할 거라 보고 있습니다.

23년까지 40만 톤의 질산 공장 증설이 완료되면 추가로 30만 톤 이상의 배출권이 추가 확보가 될 것으로 예상됩니다. 190만 톤의 배출권 판매가 가능한 겁니다. 24년부터는 배출권 판매만으로 760억(4만 원 기준) 이상의 매출+영업이익의 확보가 가능해집니다.

20년에 분기당 80억의 기여를 했으니 24년부터는 최소 분기당 190억의 기여를 하게 될 겁니다.

장점

- 탄소배출권 가격의 본격적인 상승장

- 추가 증설로 인한 배출권 추가 확보 예정

- 훌륭한 배당률(4.37%)

- TDI(폴리우레탄) 업황 개선 기대

단점

- 본업의 판가 및 영업이익 하락

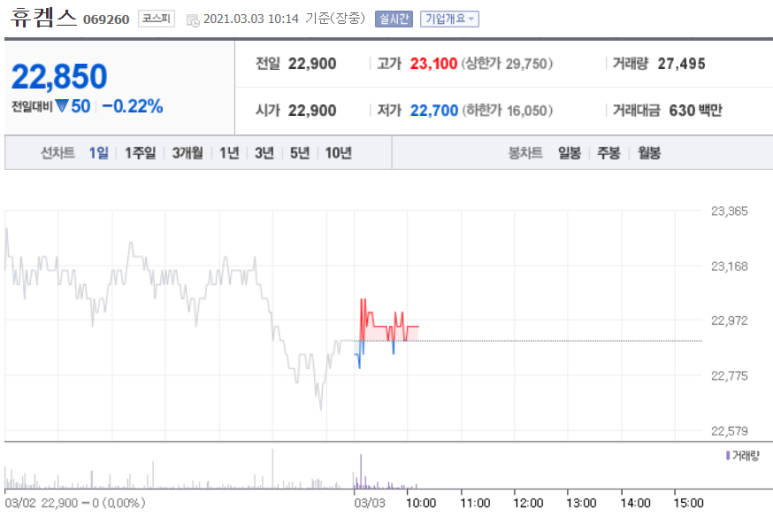

휴켐스 주가

21년 3월 3일 기준가 22,900원

탄소배출권 평균 가격 35,000원 유지 시 29,400원

40,000원 유지 시 31,900원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'모바일_친환경_조선' 카테고리의 다른 글

| <뉴프렉스_085670> 재무제표 기반 주가 분석 (1) | 2021.04.25 |

|---|---|

| <코리아써키트_007810> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <제이앤티씨_204270> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <삼성전기_009150> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <한화솔루션_009830> 재무제표 기반 주가 분석 (0) | 2021.04.13 |