안녕하세요 컨설턴트입니다.

2025년 45주 차 주요 경제 이슈입니다.

한국장

코스피 지수:

- 4,107.50로 마감, 사상 최고치 경신

- 전주 대비 +1.6% 상승

- 코스닥도 900선 돌파 (900.42pt)

상승 주도 요인:

- 한미 무역 협상 타결 → 자동차 관세 인하 → 자동차주 강세

- 한중 정상회담 → 한한령 해제 기대감 → 화장품·여행·엔터 관련주 수혜

- 미국 금리 인하, 지정학적 완화 기대감 확산

외국인 수급:

- 코스피: +1,065억 매수

- 코스닥: +4,981억 매수

- 선물: –23,851억 매도

기관 및 개인 수급:

- 개인: 코스피 +11,522억 매수, 코스닥 –5,152억 매도, 선물 +7,888억 매수

- 기관: 코스피 –10,979억 매도, 코스닥 +2,649억 매수, 선물 +15,289억 매수

투자자 동향:

- 고객예탁금 85.9조원 (사상 최고치)

- 신용잔고 24.9조원 (레버리지 투자 확대)

섹터 특징:

▪ 자동차:

- 현대차 +9.4%, 기아 +3.1%

- 관세 인하 확정으로 실적 개선 기대감

▪ 소비재 (화장품·여행·엔터):

- 한중 관계 개선 → 한한령 해제 기대

- 아모레, LG생활건강, 하나투어, SM 등 상승

미국장

- APEC서 미중 협상 일부 타결 (무역 휴전)

- 트럼프, 한국·일본과는 협상 완료

- 중국과는 일부 합의 → 후속 협상 예고

금리 정책:

- 연준, 기준금리 0.25%p 인하 (3.75~4.00%)

- 내부 이견: 빅컷 주장 vs 동결 주장 혼재

- 추가 인하 가능성은 여전하나 불확실성 존재

실적 시즌:

- 일부 빅테크 실적 서프라이즈 (애플, 아마존)

- 주간 기준 나스닥·S&P500·다우 모두 상승

- 금리 인하 효과로 기술주 반등세

종합 정리

- 한국 증시: 자동차·소비주 중심으로 사상 최고치 경신

- 미국 증시: 금리 인하 및 미중 완화 기대에 상승 마감

- 글로벌 투자심리 개선, 지정학 리스크 완화

- 연말 랠리 기대감 확대 중 (단기 과열 주의 필요)

2. 주간 주요 경제 이벤트 일정

- 11월 03일 미국 CPI(소비자 물가지수) 발표

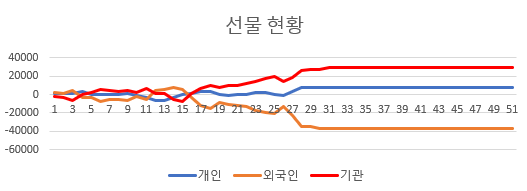

3. 국내 선물 동향

-

- 선물은 큰 폭의 매도세(3.7조 매도)를 유지하며 지수 상승을 제한

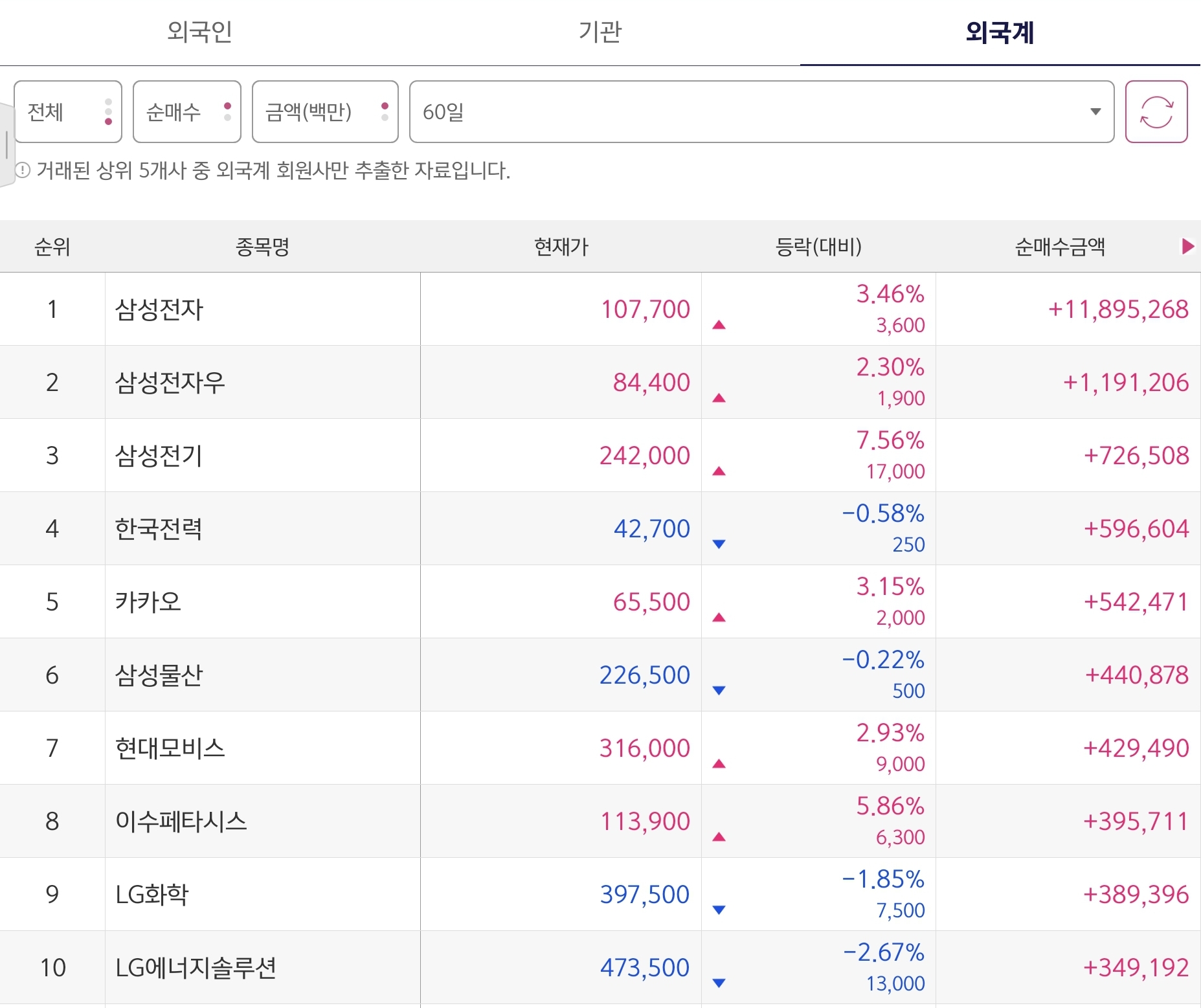

4. 60일간 외인 현물 매매 동향(코스피, 코스닥)

60일 누적 순매수 TOP10

• 1) 삼성전자: +11.90조원

• 2) 삼성전자우: +11,912억원

• 3) 삼성전기: +7,265억원

• 4) 한국전력: +5,966억원

• 5) 카카오: +5,425억원

• 6) 삼성물산: +4,409억원

• 7) 현대모비스: +4,295억원

• 8) 이수페타시스: +3,957억원

• 9) LG화학: +3,894억원

• 10) LG에너지솔루션: +3,492억원

60일 누적 순매도 TOP10

• 1) SK하이닉스: -1.61조원

• 2) NAVER: -1.22조원

• 3) 한화오션: -6,807억원

• 4) KT&G: -3,965억원

• 5) 알테오젠: -3,412억원

• 6) 현대건설: -3,158억원

• 7) SK텔레콤: -3,123억원

• 8) POSCO홀딩스: -2,628억원

• 9) 삼성SDI: -2,230억원

• 10) 현대차: -2,013억원

5일 순매수 TOP10

• 1) 삼성전자: +2.63조원

• 2) 카카오: +2,014억원

• 3) LG에너지솔루션: +1,872억원

• 4) 삼성생명: +1,819억원

• 5) 삼성전자우: +1,786억원

• 6) 하이브: +1,449억원

• 7) 삼성SDI: +1,297억원

• 8) LG화학: +1,241억원

• 9) 이수페타시스: +1,155억원

• 10) 두산퓨얼셀: +1,133억원

5일 순매도 TOP10

• 1) SK하이닉스: -2.02조원

• 2) 현대차: -2,587억원

• 3) 한화오션: -1,798억원

• 4) 현대건설: -1,457억원

• 5) 기아: -1,450억원

• 6) 하나금융지주: -1,155억원

• 7) 두산에너빌리티: -978억원

• 8) POSCO홀딩스: -911억원

• 9) 한화에어로스페이스: -703억원

• 10) 포스코퓨처엠: -654억원

5일 ↔ 60일 동시 매수 (모멘텀 지속 & 비율)

• 삼성전자: 5일 2.63조 / 60일 11.90조 → 22%

• 카카오: 5일 2,014억 / 60일 5,425억 → 37%

• LG에너지솔루션: 5일 1,872억 / 60일 3,492억 → 54%

• 삼성전자우: 5일 1,786억 / 60일 11,912억 → 15%

• 이수페타시스: 5일 1,155억 / 60일 3,957억 → 29%

• LG화학: 5일 1,241억 / 60일 3,894억 → 32%

해석: 삼전은 장·단기 동행, 엔솔·카카오·화학/부품에도 단기 탄력 유입.

5일 ↔ 60일 동시 매도 (추세 지속 & 비율)

• SK하이닉스: 5일 -2.02조 / 60일 -1.61조 → 126% (최근 5일 매도가 누적을 초과: 차익실현 피크)

• 현대차: 5일 -2,587억 / 60일 -2,013억 → 129% (단기 매도 집중)

• 한화오션: 26%, 현대건설: 46%, POSCO홀딩스: 35%, 삼성SDI: 27%

해석: 하이닉스·현대차는 단기 매도 강도↑. 조선·건설·일부 2차전지도 약세 연장.

역행(리버설) 신호

• 삼성SDI: 5일 매수 +1,297억 vs 60일 매도 -2,230억 → 중기 디스포지션 속 단기 반등.

• SK하이닉스(반대 케이스): 5일 매도 -2.02조 vs 60일 매수 아님(60일은 순매도 1.61조로 집계) → 단기 과매도/변동성 확대 구간.

섹터 스냅샷

• AI/반도체: 삼성전자 강한 유입, 하이닉스 단기 매도 피크.

• 2차전지: LG엔솔·LG화학 단기 매수 포착, SDI는 단기 매수/중기 매도의 혼조.

• 플랫폼: 카카오 5일 강매수, NAVER는 60일 여전히 대규모 매도.

• 전력/인프라: 한국전력 60일 상위 유지.

• 자동차/조선/건설: 현대차·한화오션·현대건설은 동시 혹은 단기 매도 축.

트레이딩 체크리스트

- 추세 추종(롱): 삼성전자, LG에너지솔루션, 카카오, LG화학, 이수페타시스.

- 리버설 관찰: 삼성SDI(수급 회전 지속되면 스윙), SK하이닉스(매도 피크 아웃 신호/거래대금 회복 확인).

- 관망/회피: 현대차·한화오션·현대건설 – 단기 매도 강도 높음.

- 리스크: 메모리/환율 코멘트 → 하이닉스 변동성, 플랫폼 규제/실적 → 카카오/NAVER 방향성.

한 줄 결론

“외인은 ‘삼성전자’로 다시 강하게 몰렸고, 2차전지·카카오에 단기 탄력. 하이닉스·현대차는 매도 집중으로 변동성 확대, SDI는 단기 바운스 신호.”

'월_주간 시장 분석' 카테고리의 다른 글

| 2025년 47주차 경제 이슈: 엔비디아 실적 앞둔 美반도체, AI 실망 vs 기대 기로 (0) | 2025.11.16 |

|---|---|

| 2025년 46주차 경제 이슈: 코스피 4,200 찍고 급락…AI 거품론과 차익실현 겹쳤다 (0) | 2025.11.09 |

| 2025년 44주차 경제 이슈: 반도체가 만든 최고가 행진, 한미 증시 어디까지 갈까 (0) | 2025.10.25 |

| 2025년 43주차 경제 이슈: AI 반도체와 자동차가 이끈 사상 최고 코스피 (0) | 2025.10.19 |

| 2025년 42주차 경제 이슈: 트럼프 관세 발언에 美 –3%대 급락… AMD는 OpenAI 딜로 급등 (0) | 2025.10.12 |