반응형

안녕하세요 컨설턴트입니다.

1. 2025년 34주 차 주요 경제 이슈입니다.

한국 증시 동향

- 외국인 수급

- 코스피: 5,558억 매수

- 코스닥: 1,490억 매수

- 선물: 2,379억 매수

→ 외국인은 현물·선물 모두 매수세를 이어가며 전반적으로 긍정적인 흐름을 보여줌.

- 개인 투자자

- 코스피 6,119억 매도, 코스닥 2,382억 매도, 선물 1,100억 매수

- 고객 예탁금: 68조 원 (+1조 증가)

- 신용잔고: 22조 원 (전주 대비 1조 증가)

→ 개인은 차익 실현 매도세를 강화했으나, 대기자금과 신용잔고 확대는 여전히 투자 여력 확인 가능.

- 옵션 만기일(8월 14일)

- 등락 반복 후 예상대로 코스피 3,200선 안착

- 큰 변동성은 있었으나 박스권 내에서 마무리.

- 주요 종목

- 삼성전자: 3,566억 매수

- SK하이닉스: 1,914억 매수

→ 반도체 대표주에 외국인 매수세 집중.

미국 증시 동향

- 정책 및 이슈

- 8월 16일 미러 회담 이후, 트럼프 대통령이 “대중국 관세 필요 없음” 발언 → 시장 호재 반영.

- 관세 철폐 + 우크라이나 전쟁 종식 기대감 + 금리 인하 가능성 → 차주 상승 모멘텀 강화.

- 금리 관련

- 트럼프 관세 정책의 부작용으로 인플레이션 우려 확대.

- 그러나 연준 내 인하론자 발언 및 정치적 압박으로 금리 인하 가능성은 여전히 높음.

- 시장 흐름

- 3대 지수 모두 전고점 돌파 후 차익 실현 조정 발생.

- 원유 및 원자재 가격 안정 → 생산비 부담 완화.

- 다만 철강·알루미늄 등 관세 영향 품목은 위험 요인.

업종별 동향

- 반도체

- 삼성전자·하이닉스 모두 외국인 매수세 유입.

- 글로벌 반도체 수요 회복 기대감과 미국 빅테크 수요가 호재.

- 자동차

- 관세 리스크 해소로 현대차·기아 등 수출 비중 높은 업체 수혜 예상.

- 전기차 및 자율주행 관련 신사업 모멘텀 유지.

- 배터리(2차 전지)

- 미국 IRA 정책, 유럽 친환경 정책 지속 → 글로벌 수요 탄탄.

- 다만 단기적으로 원자재 가격 변동에 민감.

- 중국산 배터리 제재로 인한 수요 증가 기대

2. 주간 주요 경제 이벤트 일정

- 연방공개시장위원회 회의록 발표(8/21)

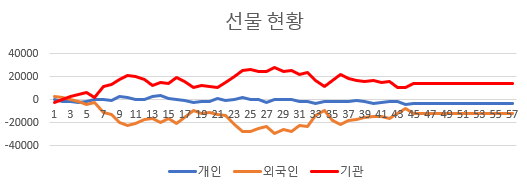

3. 국내 선물 동향

-

- 선물은 누적 기준 -1.2조로 주간 기준 매도세 감소, 현물 및 선물 매수 중

4. 60일간 외인 현물 매매 동향(코스피, 코스닥)

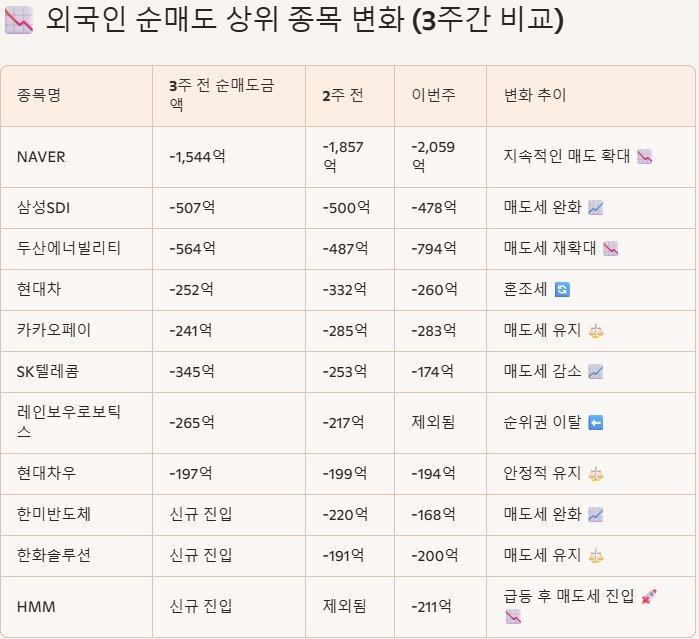

종합

- 삼성전자·SK하이닉스는 외국인 투자자들의 꾸준한 매수세로 기술주에 대한 신뢰 지속.

- NAVER는 3주 연속 순매도 1위로, 플랫폼 기업에 대한 투자심리 약화.

- 에너지·중공업 관련주는 매수세 유지되며 경기 민감주로서의 역할 강화.

- HMM·한화솔루션·한미반도체 등은 단기 급등 후 외국인 매도세 유입.

- 순위권 변동이 활발해지고 있어, 외국인 투자 전략이 점점 더 세분화되고 있음.

반응형

'월_주간 시장 분석' 카테고리의 다른 글

| 2025년 39주차 경제 이슈: 금리 인하 훈풍에 코스피 3400 돌파, 뉴욕 증시도 연일 최고치 (4) | 2025.09.21 |

|---|---|

| 2025년 36주차 경제 이슈: 한국 반도체 규제 여파 & 미국 관세 불확실성, 투자심리 위축 전망 (8) | 2025.09.01 |

| 2025년 33주차 경제 이슈: 코스피 박스권·미국 반도체 훈풍·업종별 강세 포인트 (19) | 2025.08.10 |

| 2025년 32주차 경제 이슈: 관세 협상 타결과 외국인 매수세 중심 분석 (18) | 2025.08.05 |

| 2025년 31주차 경제 이슈: 외국인 1.5조 순매수, SK하이닉스 조정·삼성전자 7만 회복 (8) | 2025.07.28 |