반응형

안녕하세요 컨설턴트입니다.

1. 2025년 36주 차 한국·미국 증시 동향 및 주요 이슈

국내 증시 동향

- 반도체 규제 이슈

미국 상무부가 삼성전자와 SK하이닉스의 중국 현지 공장에 대한 장비 반입 특혜(VEU)를 철회할 수 있다고 발표.

→ 단기 충격 우려로 반도체 업종 약세.

→ 다만 이미 6월에 알려진 사안이라 실제 영향은 제한적이라는 분석.

→ 코스피 지수는 3,186.01 pt 수준에서 보합세, 연준 조기 금리인하 기대감이 하방을 지지. - 수급 동향

- 외국인: 코스피 1조 1,599억 순매도(2주 연속), 코스닥 1,887억 순매수

- 개인: 코스피 순매수, 코스닥(–1,690억), 선물(–2,118억) 순매도 → 차익실현 움직임

- 기관: 선물 순매수로 지수 방어

→ 전체적으로 박스권 등락

- 투자심리 지표

- 고객예탁금: 약 67조 원(소폭 감소)

- 신용융자 잔고: 22조 원대(전주 수준)

→ 개인 투자심리 다소 위축

미국 증시 동향

- 알리바바 AI 칩 개발

- 알리바바 자체 칩 개발 소식 → 미국 반도체주 급락 (엔비디아 중심)

- 필라델피아 반도체 지수, 나스닥 1% 이상 하락

- 반면 알리바바는 클라우드 사업 호조까지 겹쳐 주가 두 자릿수 급등

- 관세 정책 불확실성

- 미 연방항소법원: “IEEPA는 대통령에게 관세 부과 권한을 주지 않는다” 판결

- 트럼프 행정부 당시 부과된 관세 위법 판정

- 10월 14일까지 현행 유지, 이후 대법원 상고 가능

- 트럼프 전 대통령은 “모든 관세는 유효”라며 반발

- 미 행정부도 플랜 B 모색 → 무역정책 불확실성 지속

이번 주 핵심 포인트

- 한국: 반도체 규제 이슈는 심리적 충격은 있으나 이미 반영된 뉴스, 코스피는 금리 인하 기대감에 박스권 유지

- 미국: 중국 기술 굴기(알리바바 칩 개발)로 미 반도체주 단기 조정,

트럼프발 관세 불확실성이 10월 중순까지 증시에 부담 요인

2. 주간 주요 경제 이벤트 일정

- 브로드컴 실적 발표(AVGO, 9/4), 예상 EPS 6.96$로 높으나 매출 성장률 전망이 4.9%로 실적 발표 시 수익성 개선 vs 성장 둔화 해석 싸움 예상

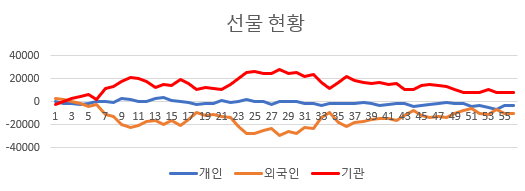

3. 국내 선물 동향

-

- 선물은 누적 기준 -9,909억으로 주간 기준 매도세 증가

4. 60일간 외인 현물 매매 동향(코스피, 코스닥)

종합

- 삼성전자만 절대적 3~4조 유지.

- 하이닉스는 2주 연속 감소 → 외인 차익실현세.

- 방산(한화오션), 전력(한전), 금융(KB금융) 등은 꾸준히 방어적 매수.

- NAVER는 매주 -2조 이상, 압도적 매도세.

- 두산에너빌리티는 -0.79조 → -1.19조, 3주 연속 매도 확대.

- 반대로 삼성 SDI·HMM은 매도 완화, 단기 반등 가능성.

- 플랫폼/핀테크(네이버·카카오페이)와 원전(두산에너빌리티)이 외인 매도의 핵심 타깃.

📌 외국인 순매수 TOP10 (3주간 추이)

| 삼성전자 | 3.55조 | 4.18조 | 3.57조 | 3~4조 구간 유지, 외국인 핵심 매수 |

| SK하이닉스 | 1.91조 | 1.18조 | 0.84조 | 2주 연속 감소, 차익실현 뚜렷 |

| 한화오션 | 0.80조 | 0.73조 | 0.58조 | 매수 잔액 축소, 그래도 꾸준히 상위권 |

| HD현대일렉트릭 | 0.48조 | 0.48조 | 0.50조 | 큰 변동 없이 유지 |

| LG씨엔에스 | 0.39조 | 0.38조 | 0.38조 | 변화 거의 없음 |

| 한국전력 | - | 0.36조 | 0.37조 | 최근 들어 매수 진입 |

| 이수페타시스 | 0.41조 | 0.36조 | 0.37조 | 소폭 감소 후 반등 |

| 두산 | 0.39조 | 0.34조 | - | 원전·수소 기대감 매수 지속 |

| 삼성전기 | 0.35조 | 0.33조 | - | 안정적 매수 |

| KB금융 | - | 0.31조 | 0.39조 | 금융주 매수 확대 |

📌 외국인 순매도 TOP10 (3주간 추이)

| NAVER | -2.06조 | -2.08조 | -2.12조 | 3주 연속 -2조대 고정, 외인 집중 매도 |

| 두산에너빌리티 | -0.79조 | -1.03조 | -1.19조 | 3주 연속 매도 확대 |

| 삼성SDI | -0.48조 | -0.44조 | -0.38조 | 매도 완화, 반등 가능성 |

| 카카오페이 | -0.28조 | -0.33조 | -0.37조 | 점진적 매도 확대 |

| 현대차 | -0.26조 | -0.17조 | -0.18조 | 매도세 유지, 규모는 축소 |

| HMM | -0.21조 | -0.20조 | -0.18조 | 매도 약화 추세 |

| 한화솔루션 | -0.20조 | -0.20조 | - | 매도세 유지 |

| 현대차우 | -0.19조 | -0.17조 | -0.18조 | 본주와 유사 흐름 |

| SK텔레콤 | -0.20조 | -0.17조 | - | 배당주인데도 매도 지속 |

| 한미반도체/레인보우로보틱스 | -0.16조 | - | - | AI 관련주, 차익실현 매도 |

반응형

'월_주간 시장 분석' 카테고리의 다른 글

| 2025년 40주차 경제 이슈: 코스피 사상 최고치 후 조정, 게임·플랫폼주 반등 모색 (8) | 2025.09.28 |

|---|---|

| 2025년 39주차 경제 이슈: 금리 인하 훈풍에 코스피 3400 돌파, 뉴욕 증시도 연일 최고치 (4) | 2025.09.21 |

| 2025년 34주차 경제 이슈: 트럼프 대중국 관세 철폐와 금리 인하 기대, 글로벌 증시 반등 모멘텀 강화 (14) | 2025.08.16 |

| 2025년 33주차 경제 이슈: 코스피 박스권·미국 반도체 훈풍·업종별 강세 포인트 (19) | 2025.08.10 |

| 2025년 32주차 경제 이슈: 관세 협상 타결과 외국인 매수세 중심 분석 (18) | 2025.08.05 |