반응형

안녕하세요 컨설턴트입니다.

지난 2주 동안은 개인적으로 슬럼프가 찾아와, 블로그 글을 원하는 만큼 써 내려가지 못했습니다.

조금은 아쉬운 마음이 있었지만, 그 시간을 잠시 내려놓고 재충전의 기회로 삼았습니다.

그 덕분에 새로운 마음가짐과 에너지를 가지고 다시 돌아올 수 있었습니다.

앞으로는 더 성실하게 글을 이어가며, 찾아주시는 분들께 좋은 내용을 전할 수 있도록 노력하겠습니다.

1. 2025년 39주 차 한국∙미국 증시 동향 요약

- 한국 시장

- 전반적 지수 및 정책: 코스피지수는 3,400선을 돌파하며 사상 최고치 경신 행진을 이어갔다. 이재명 대통령은 증권사 리서치센터장들과 간담회를 갖고 ‘코스피 5000 시대’를 열기 위한 자본시장 활성화 방안을 논의하며 자신감을 표명했다.

- 수급 동향:

- 외국인: 9월 들어 외국인 투자자가 순매수로 전환, 이달 1~16일 유가증권시장에 약 6조6,281억원 순매수했고 코스닥에도 874억원 순매수. 한동안의 매도 기조를 깨고 지수 상승을 견인.

- 기관: 기관 투자자도 완만한 순매수세로 전환하며 개인 매도 물량을 일부 흡수. 정책 기대감에 연기금 등 기관 수급이 개선.

- 개인: 개인 투자자는 같은 기간 유가증권 약 9조2,613억원, 코스닥 1,674억원을 순매도하며 차익 실현에 나섰다. 개인의 ‘팔자’ 행렬로 일부 종목 차익매물 출현.

- 고객예탁금·신용잔고: 투자자 예탁금은 9월 중순 기준 약 72.9조원으로 2021년 동학개미운동 당시 최고치(약 74조원)에 근접. 주식 대기자금이 연초(약 57조원) 대비 크게 증가했다. 신용거래융자 잔고도 22.4조원을 돌파하며 2021년 기록(25.7조원)에 육박, ‘빚투’ 규모가 확대되어 투자 열기가 반영됐다.

- 환율 영향: 원/달러 환율이 1,390원대로 높은 수준을 유지하면서 (예상 평균환율 1,250원 대비 원화가 약 12% 약세) 수출기업 실적 개선 기대를 높였다. 반도체·자동차 등 수출주에는 우호적인 환율로 외국인 자금 유입에 유리한 환경이나, 원화 약세 장기화에 따른 수입물가 상승과 물가 부담도 병존.

- 산업군별 흐름:

- 반도체: 삼성전자와 SK하이닉스 등 시가총액 상위 반도체주가 연중 최고가를 경신하며 반도체 랠리로 지수를 끌어올렸다. 반도체 소재·부품·장비주들도 동반 강세를 보여 기술주 중심장의 분위기를 주도.

- 이차전지: 미국 현지 공사현장에서 한국인 노동자 구금 사태 등 악재에도 불구하고, 전기차 배터리 관련주는 중장기 성장성에 대한 신뢰로 견조한 흐름을 유지. 정부의 IRA 대응 협상 및 해외 합작 투자 소식 등이 투자심리를 지지.

- 건설: 국내 건설주는 부동산 규제 완화 기대감과 중동 등 해외 대형 프로젝트 수주 모멘텀에 힘입어 우호적 흐름을 보였다. 금리 인하 기대에 따른 부동산 경기 개선 전망도 건설업 투자심리에 긍정적.

- 방산: 글로벌 안보 우려 지속과 K-방산 수출 호조로 방위산업주의 중기 상승세. 다만 8월 한때 종전 기대감 등으로 급등했던 방산주는 9월 들어 숨 고르기 양상을 보이며 옥석 가리기 국면에 진입.

- 정책·외교 이슈 영향: 미국과의 통상 협상 진전으로 자동차 관세 문제가 해소 국면에 접어들었다. 8월 초 한미 관세협상 타결에 따라 미국의 한국산 자동차 관세가 25%→15% 인하되어 수출 불확실성이 상당 부분 제거된 것으로 판단했으나 트럼프 행정부의 이민 단속으로 한국인 대거 구금 사태가 발생하자, 국내 기업들은 법률 자문을 구하고 미국 출장을 중단하는 등 대응에 나섰다. 예측 불가능한 비자 규제 이슈로 해외 투자 활동 위축 우려가 제기되며 외교 현안이 증시 심리에 변수가 되고 있다.

- 금리 및 고용지표: 미 연방준비제도(Fed)는 9월 FOMC에서 기준금리 0.25%p 인하를 단행(연 4.0~4.25%)하며 9개월 만에 금리 인하 사이클에 돌입했다. 이는 8월 고용지표 부진으로 실업률이 4.3%까지 치솟고 (4년 만의 최고치) 신규고용이 2.2만 명 증가에 그치는 등 노동시장 둔화가 확인된 데 따른 조치였다. 연준은 고용 둔화를 언급하며 향후 추가 인하 가능성을 시사, 금리 인하 기대가 증시를 뒷받침했다.

- 트럼프 정책 변수: 트럼프 대통령은 관세 정책과 치안 이슈를 전면에 내세웠다. 워싱턴DC가 이민세관단속국(ICE)에 협조하지 않을 경우 국가비상사태 선포와 수도 연방 통제까지 고려하겠다고 경고하는 등 강경 행보를 보였다. 한편 트럼프 행정부가 국제비상경제권법(IEEPA)을 근거로 부과한 고율 관세에 대해, 미 연방항소법원이 위법 판결을 내리면서 연방대법원이 이를 심리하기로 했다. 관세의 합법성 여부를 둘러싼 법정 공방으로 향후 무역정책의 불확실성이 남아 있는 상황이다.

- 증시 지수 동향: 완화적 통화정책에 대한 기대 속에 미국 3대 지수는 사상 최고치를 경신했다. 9월 중순 다우존스 산업평균지수는 46,300선, S&P500 지수는 6,600대, 나스닥지수는 22,600대까지 올라 연일 최고 기록을 갈아치웠다. 연준 금리인하로 중소형주 지수인 러셀2000도 첫 전고점을 돌파하는 등 폭넓은 상승세를 보였다.

- 주요 섹터별 흐름:

- AI 및 반도체: AI 열풍이 지속되는 가운데, 엔비디아가 인텔 지분 투자 계획을 발표하면서 인텔 주가가 22.8% 폭등하는 등 반도체 업종 전반에 훈풍이 불었다. 필라델피아 반도체지수가 하루에 +3.6% 급등하고 나스닥 기술주 지수가 1%대 상승하는 등 빅테크와 클라우드주까지 강세를 이어갔다.

- 자동차: 자동차/전기차 업종은 금리 인하로 소비자 구매력 개선 기대를 받으며 비교적 견조한 흐름을 유지했다. 다만 해당 주간에는 기술주 대비 상승 탄력이 크지 않았고, 노사 이슈(UAW 파업 등)는 시장 전반에 제한적 영향에 그쳤다.

- 방산: 우크라이나 전쟁 장기화와 중동 분쟁 등으로 글로벌 군비 지출이 증가하는 가운데, 트럼프 행정부가 2026회계 연도 국방예산으로 8,926억 달러(전년 대비 드론·미사일 예산 대폭 증액)를 요청하는 등 방위산업에 힘을 실었다. 이에 미 방산주는 연초 이후 지수 대비 높은 상승률을 기록 중이며, 특히 AI 드론 등 첨단 전력을 보유한 중소형 업체들의 주가 상승이 두드러졌다. 대형 방산주(RTX, 노스럽그루먼 등)도 연중 20~30%대 오르는 등 견조한 오름세다.

- 그 외: 에너지 업종은 국제유가 변동성으로 혼조를 보였고, 필수소비재 등은 비교적 약세를 보였다. 반면 여행·카지노 등 리오프닝 관련주는 10월 APEC 정상회의를 앞두고 중국인 무비자 입국 재개 등 호재로 상승 모멘텀이 형성되었다. 전체적으로 정책 기대와 유동성에 힘입어 대부분 업종이 골고루 강세를 보인 한 주였다.

2. 주간 주요 경제 이벤트 일정

- 파월 의장 연설(9/24) : 최근 금리 인하 결정 및 점도표에 대한 상세 내용 발표 예정

- 미국 GDP(QoQ)(2분기) : 예상치 3.3%로 이전과 동일 수준 예

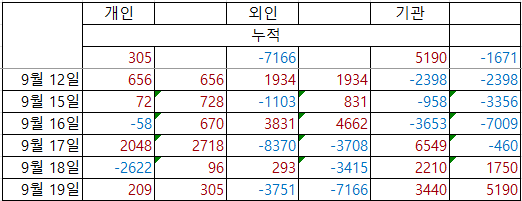

3. 국내 선물 동향

-

- 선물은 누적 기준 -7,166억으로 현물 매수를 위해 매도세 진행

4. 60일간 외인 현물 매매 동향(코스피, 코스닥)

1) 5일 ↔ 60일 같이 매수(모멘텀 지속)

- 삼성전자: 5일 +1,954,921 (≈ 1.95조) / 60일 +5,882,564 (≈ 5.88조) → 최근 5일이 60일의 33%. 대형주 중 유일하게 장·단기 둘 다 강하게 매수 유지.

- 삼성전기: 5일 +68,530 / 60일 +498,207 → 13.7%. 부품주도 단기 매수 지속.

- 효성중공업: 5일 +78,208 / 60일 +418,528 → 18.7%. 전력·중공업 테마로 단기/중기 모두 유입.

해석: 대형 반도체 본진(삼전) + **전력/중공업/부품(효성중공업·삼전기)**로 외인 자금이 일관되게 유입

2) 5일 ↔ 60일 같이 매도(오랫동안 파는 종목)

- NAVER: 5일 -63,731 / 60일 -1,726,322 → 3.7%. 최근 5일 비중은 작지만, 장기간 누적 대규모 매도가 핵심.

- 삼성SDI: 5일 -108,302 / 60일 -551,529 → 19.6%. 최근 매도 강도↑ (가속).

- KT&G: 5일 -31,970 / 60일 -417,984 → 7.6%.

- 카카오페이: (5일 리스트엔 없음) 60일 -405,616으로 누적 약세 지속.

- SK텔레콤: (5일 리스트엔 없음) 60일 -299,646 누적 매도.

- 두산에너빌리티: 5일엔 빠졌지만 60일 -228,934로 중기 음수 고착.

- 현대차: 5일 -206,722 / 60일 -178,762 → 115%. 최근 5일에 매도 대부분이 집중(가속 신호).

해석: 플랫폼/통신/배당/2차전지 일부(특히 NAVER·SDI)는 중기 일관된 디스포지션, 현대차는 최근 5일이 매도 피크.

3) 역행(리버설) 신호

- SK하이닉스: **5일은 매도 TOP(-189,415)**인데 60일은 매수 TOP(+676,266).

- → 중기엔 담아왔는데 최근 5일엔 차익실현으로 방향 반대. (5일/60일 역비율 ≈ 28%)

- → “하이닉스 누적치 감소” 흐름과 일치.

- 5일 매수지만 60일 매도로 겹치는 종목은 이번 표 구성상 없음.

- (5일 매수: 삼성전자/삼전우/현대로템/한화시스템/삼성물산/에이피알/효성중공업/삼성전기/현대글로비스/삼성화재

- vs 60일 매도: NAVER/삼성SDI/KT&G/카카오페이/SKT/두산에너빌리티/하나금융/카뱅/현대차/한화솔루션)

4) 섹터별 요약

- AI/반도체: 삼성전자 강한 모멘텀 지속, 하이닉스는 단기 차익실현(중기 순매수는 여전).

- 2차전지: 삼성SDI는 장·단기 모두 매도, 최근 5일 비중이 커져 약세 가속.

- 플랫폼/인터넷: NAVER는 장기 일관 매도(이번 5일은 강도 약했지만 추세는 음수 유지).

- 전력/중공업: 효성중공업, HD현대일렉(60일 상위)은 방어적으로 자금 유입.

- 자동차: 현대차는 최근 5일 매도 집중(60일 누적을 넘어섬) → 단기 수급 부담.

5) 트레이딩 관점 체크리스트

- 모멘텀 지속 관찰: 삼성전자, 효성중공업, 삼성전기 – 5일/60일 동반 플러스.

- 가속 매도 경계: 현대차(5일 비중 115%), 삼성SDI(19.6%).

- 리버설 탐색: 하이닉스 – 단기 조정 후 수급 재전환 신호 나타나는지 거래대금/선물옵션 포지션 체크.

- 중기 디레버리징 존: NAVER/KT&G/카카오페이/SKT/두산에너빌리티 – 반등은 가능하나 외인 장기 공급이 우위.

6) 한 줄 결론

- 대형 AI 축(삼성전자) 쏠림은 계속, 하이닉스는 단기 쉬어가기.

- 자동차·2차전지 일부는 최근 5일 매도 가속 → 단기 변동성 높음.

- 전력·중공업·부품은 방어적 유입으로 하방 경직성.

반응형

'월_주간 시장 분석' 카테고리의 다른 글

| 2025년 42주차 경제 이슈: 트럼프 관세 발언에 美 –3%대 급락… AMD는 OpenAI 딜로 급등 (0) | 2025.10.12 |

|---|---|

| 2025년 40주차 경제 이슈: 코스피 사상 최고치 후 조정, 게임·플랫폼주 반등 모색 (8) | 2025.09.28 |

| 2025년 36주차 경제 이슈: 한국 반도체 규제 여파 & 미국 관세 불확실성, 투자심리 위축 전망 (8) | 2025.09.01 |

| 2025년 34주차 경제 이슈: 트럼프 대중국 관세 철폐와 금리 인하 기대, 글로벌 증시 반등 모멘텀 강화 (14) | 2025.08.16 |

| 2025년 33주차 경제 이슈: 코스피 박스권·미국 반도체 훈풍·업종별 강세 포인트 (19) | 2025.08.10 |