1. 기업 개요

시가총액 4조 8,277억

보통주 : 35,497천 주

유동비율 : 79.14%

대주주 지분 : 15.79%

국민연금공단 : 5.07%

외국인 보유 비중 : 47.18%

2. 사업 분야 및 매출 현황

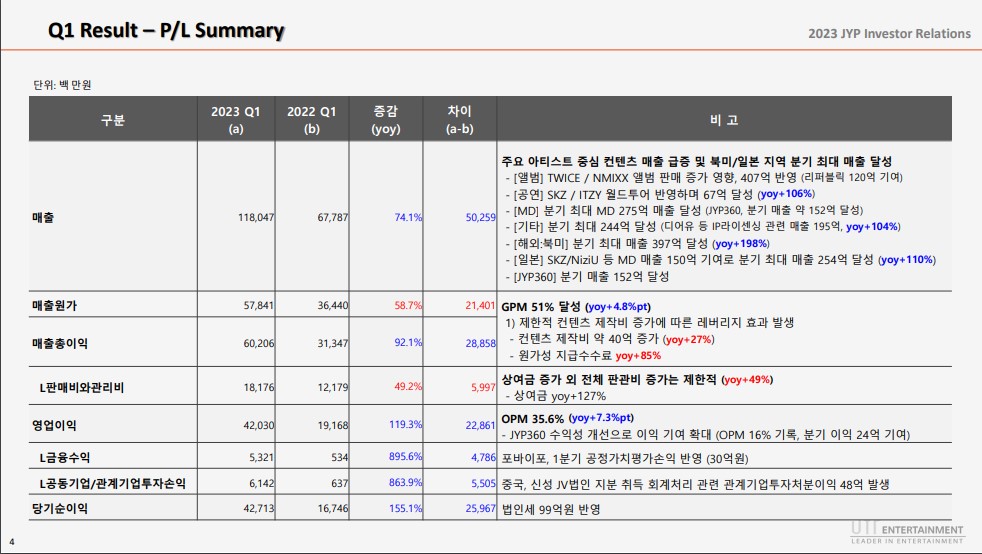

주 사업분야는 음반/음원(44%), 콘서트(5.8%), 광고(4.5%), 출연(1.7%), 기타(44%)이며 2Q23 매출현황은 아래와 같습니다. 주력 매출은 음원과 기타(초상권 외) 매출인데 기타 매출의 53%에 해당하는 MD 매출이 무려 275억이나 됩니다. MD 매출의 55.3%에 해당하는 자체 굿즈 판매 플랫폼 JYP360의 매출이 152억에 달하며 이는 영업이익의 증가에 큰 도움을 줬습니다.

IP라이센싱 사업 또한 매출의 대폭 증가(195억)로 수익에 큰 기여를 했습니다. IP라이센싱의 수익률을 대략 가늠해 보기 위해 SM과 JYP 연합체인 디어유의 자회사 버블의 예로 보면 36%라는 매우 높은 이익률을 보여 주며 IP라이센싱 또한 영업이익 증가에 큰 기여를 했음을 알 수 있습니다.

3. 영업 이익

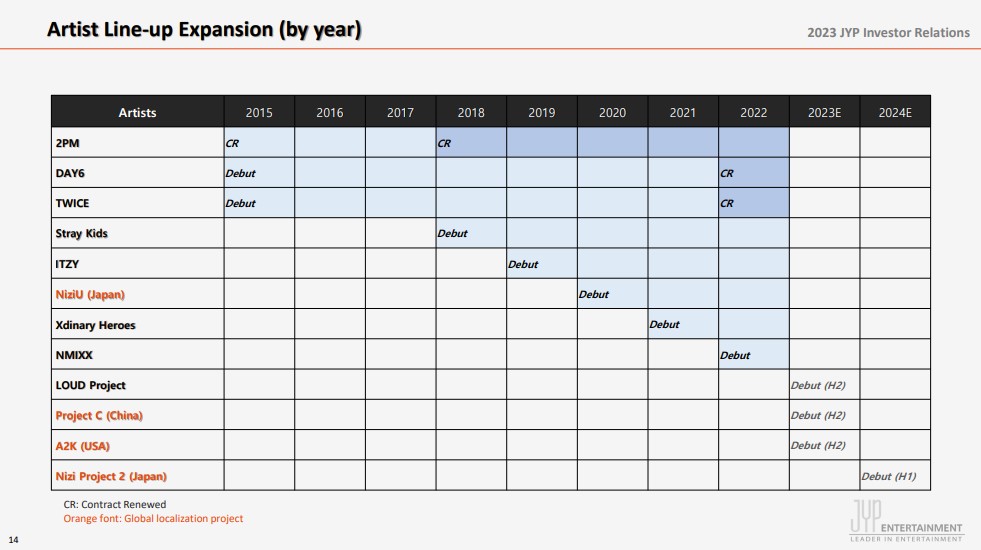

20년까지 정체기를 보내다 21년 및 22년에 폭발적인 성장을 합니다. 바로 아래 라인업 표에 답이 있습니다.

메인 스트림 역할을 하는 트와이스의 뒤를 이어 Stray kids와 ITZY, NMIXX 등 후속 그룹들의 성공으로 지속적으로 매출을 발생시키고 있으며 K POP의 위상 강화로 인한 온라인 매출(MD 및 IP 라이센싱)의 급속한 증가가 숫자로 결과를 보여줍니다. 엔데믹으로 인한 콘서트 수익이 클 것이라 봤으나 생각보다 그 영향은 미미한 편입니다. 물론 21년도 연간 12억에서 22년도 246억으로 매출에 큰 기여를 하긴 합니다만 비중으로 따져보면 7.1%에 불과하지요.

엔터 4개 회사의 매출액 대비 판관비와 영업이익률을 비교해 보면 JYP의 위엄을 볼 수 있습니다. 참고로 하이브가 판관비가 높은 이유는 "급여" 항목과 무형 자산 상각이며 이는 상장 후 주요 임원들의 스톡옵션 행사 비용과 BTS의 주식 기준 보상(무형 자산으로 취급)이 포함되어 있기 때문입니다.

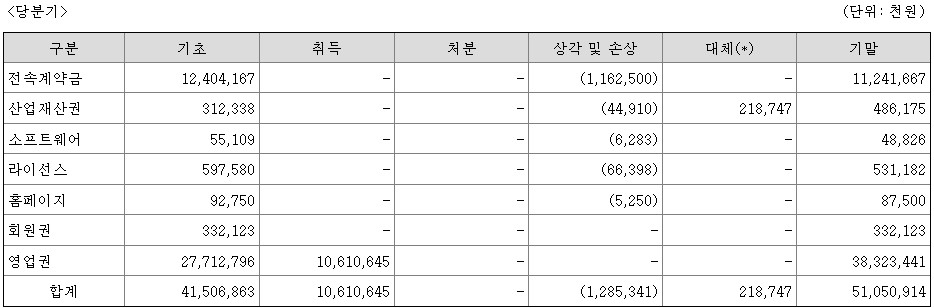

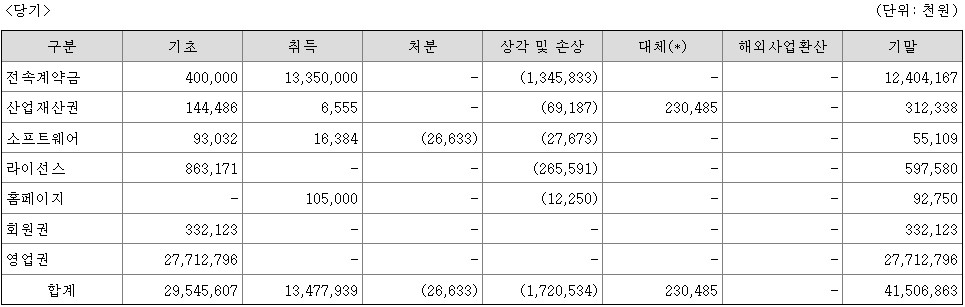

4. 전속계약금

엔터사의 특이점 중에 하나인 전속 계약금입니다.

트와이스 데뷔일이 2015년 10월 20일로 만료 시점은 표준약관(7년)에 따른 2022년 10월 19일입니다. 2022년 7월에 재계약 발표를 했으나 실제 발효 시점은 2022년 10월 20일이니 4분기 비용이 아닌 23년 1분기로 집행이 되었으며 재계약임을 감안해 보면 기간은 7년이 아닌 3~5년 사이일 것으로 추정됩니다. 저 기간 JYP내 재계약을 한 그룹이 트와이스 밖에 없으므로 총 전속계약금 120억은 전부 트와이스의 재계약에 투입됐을 것이고 멤버가 모두 균일하게 가져갔다면 인당 13.3억의 전속계약금을 받았을 것으로 추정됩니다.

즉 최소 3년은 트와이스로 인한 매출 흐름이 보장되었고 그 사이에 새로운 그룹 론칭과 다음 세대의 성장 준비를 착실히 하겠다는 의지로 보입니다.

https://news.mt.co.kr/mtview.php?no=2022071214161837931

'8년차' 트와이스, 전원 JYP와 재계약…"앞으로도 잘 부탁해" - 머니투데이

걸그룹 트와이스가 "7년 차 징크스"를 뛰어넘고 JYP엔터테인먼트(이하 JYP)와 전원 재계약을 맺었다.12일 JYP는 공식 입장을 내고 "오는 가을 전속 계약 만료를 앞두고, 트와이스 멤버 전원과 재계약

news.mt.co.kr

4. 2Q23 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 1Q23 동일한 매출이 예상됩니다.

JYP 2분기 예상 실적

- 예상 매출 1,180억

- 예상 영업이익 420억

5. 결론

주요 캐시 플로우인 트와이스의 재계약 성공과 후속 그룹의 성공, 상대적으로 건전한 오너와 건실한 재무제표, 자체 플랫폼을 통한 MD 판매로 인한 수익률 증가등 상승을 위한 최적의 조건을 갖추고 있었고 그 내재 가치를 실적으로 증명한 한 해였습니다.

엔터사를 분석하다 보면 재미있는 게 몇 가지 있습니다.

첫째로는 전속 계약 기간과 그 금액의 합리성에 대한 대중의 이야기입니다. 표준 전속 계약 기간인 7년은 일반 대중들에게 노예 계약 기간이며 "정산"을 받을 수 있는 매몰 비용을 과도하게 투입하여 아티스트들을 착취한다는 인식이 있습니다. 불편할 수는 있으나 재무의 관점에서 보면 저 기간은 최소한의 기간입니다. 성공 가능성이 1%도 안 되는 프로젝트에 최소 20~30억의 비용을 투자해야 하며 회수 가능 기간은 실제로 2~3년이 될까 말까입니다. 대부분의 아이돌 그룹의 재계약이 안 되는 걸 감안해 보면 재무 관점에 투자 비용 대비 매우 높은 리스크를 부담해야 하는 고위험 산업군이지요. 물론 성공하며 지금 분석한 JYP와 같이 황금알을 낳는 거위처럼 영업이익률 30%에 육박할 수도 있습니다.

두 번째로는 자산의 관점입니다. 엔터사의 자산은 사람(아티스트)인데 사람을 자산으로 잡으면 말 그대로 노예 계약이 됩니다. 그걸 노예 계약이 아닌 형태, 회계의 관점에서 설정한 것이 위에 언급한 전속 계약금, 즉 무형 자산입니다.(결국 사람이 자산으로 잡히기는 매한가지입니다.) 노예 계약이 아닌 이유는 상호 합의 하에 대가가 지불되고 기한이 한정되기 때문입니다.

그나마 3대 엔터사 정도 되면 유형 자산(건물 등)이 있으나 대부분의 영세 엔터사는 유형 자산이 없는 무형 자산으로만 구성되어 있을 것이며 이는 재무 관점에서는 평가할 수 있는 게 하나도 없는 회사가 됩니다. 따라서 시장의 반응이나 덕력(?)으로 해당 회사의 자산(?)인 아티스트를 평가하여 투자를 해야 합니다. 개인적으로 트와이스 데뷔 직전 JYP에서 아주 끝내주는(?) 걸그룹이 나온다는 소식을 들었으나 투자하지 않음에 땅을 치고 후회하다 16,000원대에 투자하여 2만 원 초반에 털고 나온 주식입니다. 이 때도 많이 먹었다고 좋아했었는데 지금 주가를 보면 쓸데없이 엄한 에너지 쏟으며 다른 곳에 투자를 한 셈이 됐습니다.

현재 주가는 약 30배의 멀티플을 받고 있는데 이는 경쟁사인 SM 및 YG의 20배에 비해 확실히 높은 멀티플이나 위에 언급한 조건을 감안해 보면 충분히 받을 수 있을 만한 가치입니다. 하이브의 44배에 비하면 저평가이긴 하나 하이브의 소속 아티스트들의 성공 가도와 비교해 보면 JYP가 확실히 손색이 있음은 자명합니다. 데뷔 예정인 3 그룹의 성패에 따라 주가가 롤러코스터를 탈것이며 해당 그룹의 성공 여부를 판단할 수 있다면 추가 투자가 가능할 수 있는 지점이나 단순 재무 관점에서 접근한다면 크게 실패할 수도 있는 자리이므로 주의가 필요합니다.

장점

- 안정적인 아티스트 라인업

- 탄탄한 재무구조

- 폭발적으로 증가하는 매출과 영업이익

단점

- 단기 고평가 구간

JYP 주가

23년 7월 4일 기준가 136,000원

후속 데뷔 예정 3개 그룹 중 최소 1 그룹이상 ITZY 수준의 성공을 달성한다면 20만 원 돌파 가능

반면 모두 실패한다면 10만 원 이하로 하락 가능성 있음

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'미디어와서비스_이커머스_게임' 카테고리의 다른 글

| <네이버_035420> 2Q23 재무제표 기반 주가 분석 (0) | 2023.06.19 |

|---|---|

| <더블유게임즈_192080> 재무제표 기반 주가 분석 (0) | 2022.12.18 |

| <케이아이엔엑스_093320> 재무제표 기반 주가 분석 (0) | 2021.12.15 |

| <컴투스_078340> 재무제표 기반 주가 분석 (0) | 2021.06.28 |

| <나이스정보통신_036800> 재무제표 기반 주가 분석 (1) | 2021.06.23 |