1. 기업 개요

시가총액 1조 1,461억

보통주 : 28,904천 주

유동비율 : 51.85%

대주주 지분 : 42.16%

HK이노엔우리사주 외 : 5.99%

외국인 보유 비중 : 6.79%

2. 사업 분야 및 매출 현황

주 사업분야는 전문 의약품(89.2%), HB&B(10.8%)이며 3Q22 매출 현황은 아래와 같습니다. 컨디션 및 헛개수를 만드는 회사이나 주 매출은 의약품에서 나옵니다.

3. 영업 이익

18년부터 3년 연속 매출 평균 10%, 영업이익 20% 이상의 고도성장을 지속하다 21년 매출은 증가하나 영업이익은 큰 폭으로 하락합니다. 그 이후 22년도 21년과 비슷한 양상을 보입니다.

성장기인 20년까지는 자체 개발 신약인 케이캡의 영향으로 매출과 영업이익이 대폭 증가했습니다. 21년 신규 도입한 MSD 백신은 매출 증가에 큰 영향을 주지만 실제 마진율은 매우 낮은 제품임을 알 수 있으며 신규 상품 도입으로 인한 영업 마케팅 활동, 기술료 등으로 판관비 증가하여 급격한 영업이익률 하락의 원인이 되었습니다.

https://www.docdocdoc.co.kr/news/articleView.html?idxno=2004994

MSD 백신 ‘싹쓸이’ 한 HK이노엔, 백신시장 강자로 도약 - 청년의사

HK이노엔이 한국MSD와의 백신 공동판매 계약을 맺으며 단번에 백신 시장 대표주자로 올라섰다. 특히, 국내 주요 백신 시장에서 강자로 자리하고 있는 MSD의 백신의 전품목을 공동판매 맡으면서 내

www.docdocdoc.co.kr

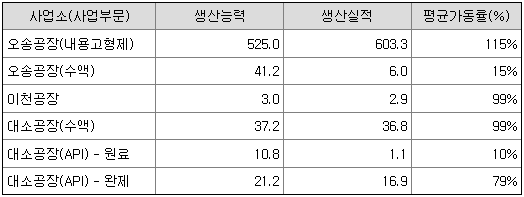

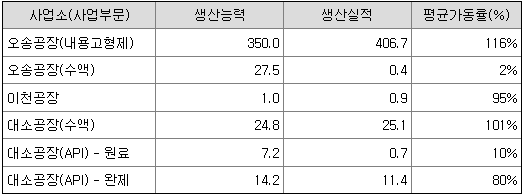

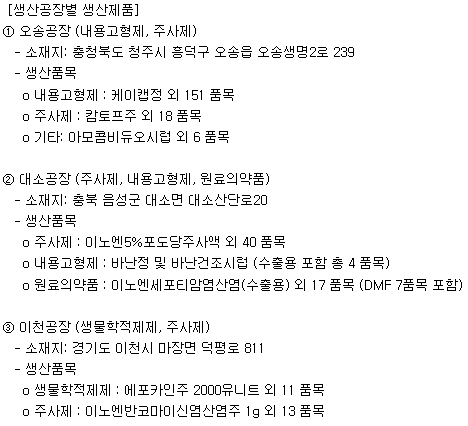

4. 매출채권, 재고자산, 가동률

4-1 매출채권

- 22.3% 감소

4-2 재고자산

- 상품 3.7% 증가

- 제품 19.5% 증가

- 재공품 7.4% 감소

- 원재료 15.7% 감소

- 합계 4.8% 증가

4-3 가동률

- 오송공장(내용고형제) 1% 감소

- 오송공장(수액) 13% 증가

- 이천공장 4% 증가

- 대소공장(수액) 2% 감소

- 대소공장(API) - 원료 동등

- 대소공장(API) - 완제 1% 감소

5. 4Q22 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 3Q22 대비 5%의 매출 증가가 예상됩니다.

HK이노엔 4분기 예상 실적

- 예상 매출 2,081억

- 예상 영업이익 208억

6. 결론

http://www.dailypharm.com/Users/News/NewsView.html?ID=291018

[데일리팜] 웅크렸던 수액제 시장 기지개…HK이노엔 2년 새 37%↑

[데일리팜=김진구 기자] 코로나 사태 장기화로 웅크렸던 국내 수액제 시장이 모처럼 활기를 찾았다. JW중외제약과 대한약품, HK이노엔 등 주요 업체들의 2분기 수액 사업 매출이 일제히 증가했다.

www.dailypharm.com

22년 상반기에 증설을 완료한 수액 공장 라인의 가동률이 늘어난다면 최대 400억 이상의 추가 매출 발생이 예상됩니다. 하지만 코로나 시기가 지나고 증가한 판관비와 백신 도입에 의한 영업 및 마케팅 비용, 신규 수액 공장의 감가상각비 등에 의해 이익률의 개선은 아직 멀다고 봅니다. 게다가 21년 상장 시 높은 밴드를 받기 위해 무리한 가격 협상으로 백신을 도입한 걸로 추정되며 이는 상장을 위한 소위 "화장빨" 매출임을 알 수 있습니다.

현재 멀티플 17.7로 제약 업종 평균 대비 낮은 멀티플에 속하여 주가는 저평가 구간이나 전반적인 한국 시장의 멀티플 저하로 단기간 상승은 어렵다 봅니다. 중장기(3~5년)기준 주가 상승을 견인하기 위해서는 현재 주력 제품인 케이캡 생산 설비의 증설이 필요하므로 주주라면 증설 소식을 주의 깊게 보며 주가 흐름을 관찰할 필요가 있습니다.

장점

- 수액 공장 증설 완료로 추가 매출 기대(400억)

- 상장 후 상환을 통해 낮아진 부채비

단점

- 낮은 시가배당률(0.8%)

- 주력 제품의 증설 필요

- 상장을 위해 무리하게 도입한 MSD 백신의 낮은 이익률

HK이노엔 주가

22년 12월 14일 기준가 39,650원

24년 영업이익 1,100억 달성 시 76,000원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'바이오_의약_제약' 카테고리의 다른 글

| <덴티움_145720> 재무제표 기반 주가 분석 (0) | 2021.07.27 |

|---|---|

| <콜마비앤에이치_200130> 재무제표 기반 주가 분석 (0) | 2021.07.22 |

| <동국제약_086450> 재무제표 기반 주가 분석 (0) | 2021.04.16 |

| <씨젠_096530> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <파마리서치프로덕트_214450> 재무제표 기반 주가 분석 (0) | 2021.04.12 |