안녕하세요 컨설턴트입니다.

오늘은 OCI의 인적분할 이슈가 호재인지 악재인지 분석해 보려 합니다.

1. 인적분할 VS 물적 분할

기본적으로 주식회사가 분할된다고 하면 크게 2가지로 나뉩니다.

- 인적분할

인적분할은 회사를 2개 이상 물리적으로 쪼개는 형태입니다. 이번 OCI와 예전 현대중공업이 대표적인 인적분할을 한 기업입니다. 인적분할을 하게 되면 일반적으로 아래와 같이 일정 비율로 회사를 쪼개며 쪼개진 회사는 장부가액상 자산과 부채를 정해진 비율에 맞춰 나누게 됩니다. 그러면서 존속 회사는 쪼개지는 분할 회사의 자산만큼 감자를 하게 되고 신설 회사는 감자 비율만큼 자산과 부채를 기반으로 신주를 발행합니다.

- 물적분할

반대로 물적분할은 기존 회사의 주식은 그대로 유지되고 분할할 회사의 주식을 신주 발행 후 자회사의 형태로 보유하게 됩니다. 문제는 물적 분할해서 생긴 자회사의 주식을 IPO(공개 상장)를 하면서 생깁니다. IPO 해서 공개한 주식수만큼 기존 주주들의 보유 주식 가치가 희석되게 됩니다. 대표적으로 LG화학 - LG에너지솔루션 케이스와 쪼개기 상장의 대가 SK가 있겠습니다.

- 장단점

| 인적분할 | 물적분할 | |

| 주식 변동 | 비율대로 기존 주주들에게 배정 | 자회사의 주식이 신규 주주에게 배정 |

| 기존 주주 가치 | 변동 사항 없거나 +@가 발생 | 기존 주식의 가치 희석으로 주가 하락 |

| 이익의 주체 | 모든 주주 | 대주주 |

- 결론

물적 분할은 기존 주주들에게 매우 큰 피해를 입히는 결정입니다. 대부분의 물적 분할 이유는 자본 조달을 목적으로 하는데 매매 의지가 없는 대주주를 제외한 기존 주주들이 신규 자본 조달을 위해 피해를 보는 현 형태는 자본주의 논리에 위배가 됩니다. 미국에서 금지하는 이유가 있습니다.

https://ilyo.co.kr/?ac=article_view&entry_id=417673

“미국이라면 천문학적 소송” 주주들 반대하는 ‘물적분할’ 왜 할까

[일요신문] 물적분할을 두고 주주들이 거세게 반발하고 있다. 물적분할은 하나의 사업부문을 분할하면서 분할 주체 기업이 신설회사 지분 100%를 취득하는 형태를 말한다. 최근 물적분할을 공식

ilyo.co.kr

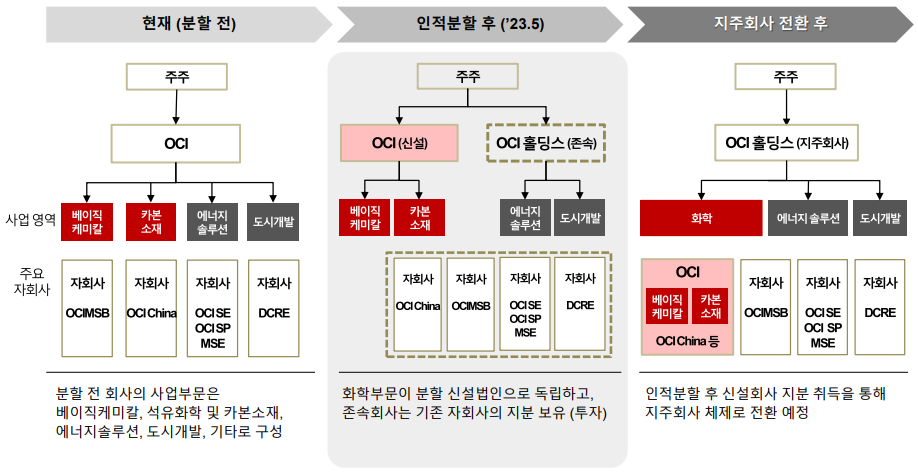

2. OCI의 인적 분할로 예상되는 방향

이제 다시 본론으로 돌아와서 OCI가 인적분할 시 예상되는 효과, 분할할 화학 부문 회사의 가치, 잔류하게 되는 지주 회사의 가치를 한번 따져봐야 합니다.

- 어떻게 변경되는가?

현재는 OCI라는 단일 법인 아래에 태양광 폴리실리콘을 기반으로 화학(베이직 케미컬 및 카본 소재) 분야가 하나로 되어 있는 구조입니다. 여기에서 주요 자회사 중 OCI China만 신설 법인 OCI에 같이 분할되어 나가고 나머지 자회사들은 존속회사인 OCI홀딩스에 잔류하게 됩니다. OCI China만 신설 법인으로 분할하는 이유는 아래와 같이 주 사업 분야가 화학분야이기 때문입니다. 추가로 국내 라인인 반도체용 폴리실리콘 부문을 가지고 감으로써 반도체 폴리실리콘 부문의 저평가를 해소할 기회를 가지게 됩니다.

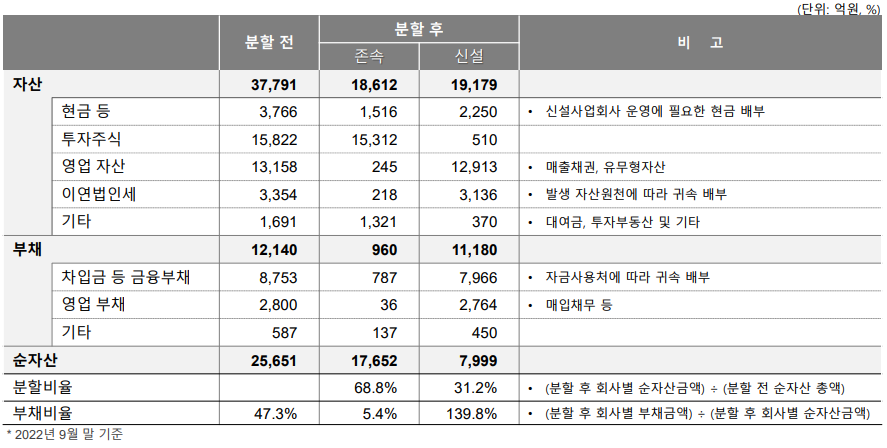

- 분할 비율은 적정한가?

인적 분할이기 때문에 순자산 비율로 분할하게 됩니다.

현재 기준 자산과 부채를 정확히 계산 후에 분할하였으므로 문제없습니다. 특이점으로 보면 부채비율이 크게 달라지는데 최근 신규 투자를 많이 한 화학부문의 신설법인 OCI의 부채비율은 높고 19년 대규모 손실 처리와 최근 태양광 폴리실리콘 부문의 회복으로 지주회사인 OCI홀딩스의 부채비율은 매우 낮게 유지됩니다.

일반적으로 지주회사는 장부상 법인으로 자회사들의 주식만을 보유하며 실제 사업을 영위하지 않는 경우가 태반입니다만 OCI홀딩스는 우량 사업체인 태양광 폴리실리콘 부문을 보유함으로써 지주 회사이지만 실제 영업 활동을 자회사보다 더 크게 하는 상황이 되었습니다.

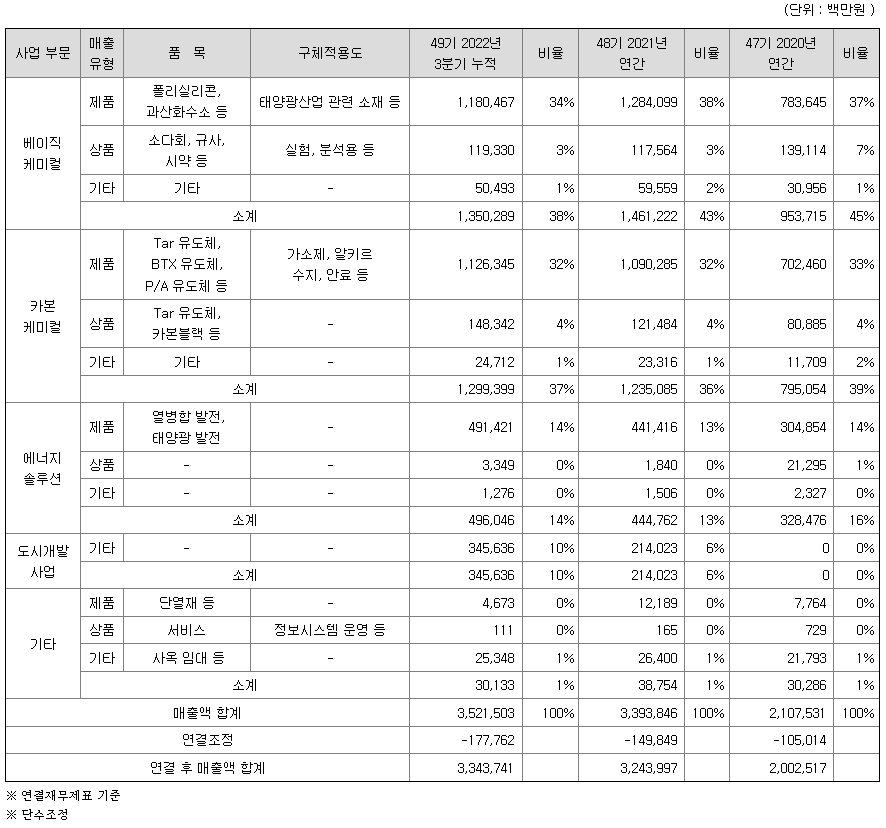

- 매출 비중

베이직 케미컬 중 태양광 매출 비중이 34%를 제외한 4%에 카본 37%를 더하여 약 41%의 매출 비중이 분사 예정이나 연결 조정을 감안하여 약 40%의 매출을 신설 회사의 총매출로 보면 되겠습니다.

ㅁ 22년 예상 매출

OCI 홀딩스 : 2.8조

신설 법인 : 1.87조

ㅁ 22년 예상 영업이익

OCI 홀딩스 : 7,656억(영업 이익률 27.3%)

신설 법인 : 1,742억(영업 이익률 9.3%)

3. 분할 후 각 법인의 예상 가치는 얼마인가?

- 지주회사 OCI홀딩스

지주회사인 OCI홀딩스는 태양광 폴리실리콘에 집중하게 되며 태양관 관련 업종 멀티플인 10을 적용해 보면 말도 안 되는 가치(7.66조)가 추산됩니다. 분야가 다르긴 합니다만 현재 관련주 중 대장주인 한화솔루션의 멀티플이 10 정도로 추산되고 외국인 보유 비중이 25%이니 OCI(외인 보유 비중 12.38%)는 보수적으로 접근하여 절반인 5로 잡으면 3.83조가 측정됩니다. 현재 OCI의 멀티플은 22년 예상 영업이익 9,398억 기준 2.48, 3분기 6,321억 기준 3.69로 극단적으로 저평가되어 있습니다. 일부 주주 중에 극단적으로 40만 원을 이야기하는 분들이 멀티플을 10 이상 잡고 보는 걸로 생각됩니다만 시장 가치는 주주가 평가하는 게 아니므로 보수적으로 접근해야 합니다.

- 신설법인 OCI

연 매출 1.87조에 영업이익 1,742억의 회사가 새로 만들어집니다. 업종 평균 멀티플을 보수적으로 적용하여 4 정도 보면 최소 6,968억의 신설 법인 가치가 측정됩니다.

- 분할 후 예상 시가총액

분할 후 예상 시가총액은 3.83조 + 0.7조 = 4.53조이며 현 시가총액 2,33조 97,700원 대비 94.4% 상승한 19만 원이 최대 상승 가능한 범위로 추정됩니다.

4. 결론

분할 후 적정 가치를 평가받을 수 있다면 충분한 상승 여력을 가지고 있습니다. 현재 전 지구적으로 대세인 친환경 에너지, 특히 미국 시장에서 주도적으로 진행하고 있는 태양광 폴리실리콘 부문의 국내 유일한 회사로 미국의 중국 제재 기조가 이어진다면 시장에서 적정 가치를 평가받을 수 있습니다. 따라서 현재 주주라면 보유, 진입각을 보고 있다면 10만 원 이하에서 매수 시 중기(3년) 기준 훌륭한 투자처가 될 수 있습니다.

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'주요 뉴스 리뷰' 카테고리의 다른 글

| 23년 4월 CPI 발표 결과(YoY 4.9%) (0) | 2023.05.11 |

|---|---|

| 파월의 연설 내용 중 주목해야 할 부분 (0) | 2023.02.08 |

| 대만 중국(양안) 전쟁 날 가능성이 얼마나 될까?(낸시 팰로시 대만 방문) (0) | 2022.08.02 |

| MSCI 선진 지수 편입 실패(관찰 대상국 등재 실패) (0) | 2022.06.24 |

| 인플레이션을 잡을 키 포인트, 이란 제재 해제 (0) | 2022.02.19 |