1. 기업 개요

시가총액 9,934억

보통주 : 15,970천 주

유동비율 : 49.6%

대주주 지분 : 43.33%

국민연금공단 : 7.07%

외국인 보유 비중 : 10.05%

2. 사업 분야 및 매출 현황

주 사업분야는 유리(67.5%), 인테리어(38.9%)이며 4Q21 매출 현황은 아래와 같습니다. 자동차용 유리 및 건자재용 유리를 기반으로 사업 분야를 확장해 나가고 있습니다.

3. 영업 이익

21년 실적이 20년 대비 높게 뛴 이유는 건자재용 판유리 사장의 실적 개선도 있겠지만 KCC글라스와 코리아오토글라스의 합병에 의한 매출 및 영업이익 개선 효과를 주로 보는 게 맞습니다. 21년 기준 기존 원자재 판유리 쪽 영업이익은 450~500억, 구 코리아오토글라스의 영업이익은 1,000~1,100억으로 추정됩니다.

2020년 1월 KCC에서 인적분할 후 상장한 회사로 KCC 2세 승계를 위해 하나의 회사를 3개, KCC는 장남 정몽진 회장, KCC글라스는 차남 정몽익 회장, KCC건설은 삼남 정몽열 회장의 3개 사로 분할 승계되었습니다. 합병의 이유는 차남이 대주주가 되기 위한 선 작업 완료를 위함입니다. 자세한 내용은 아래 링크로 대체합니다.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202009101455257920108440&lcode=00

'분리 경영' KCC글라스 정몽익, 합병 택한 이유는

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

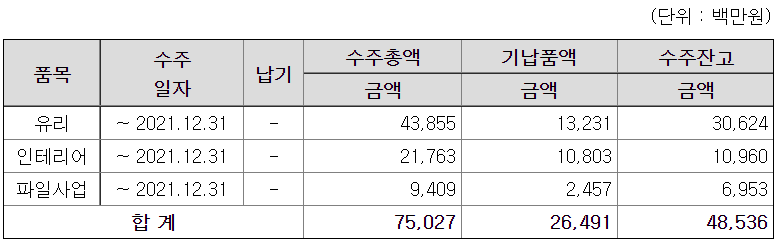

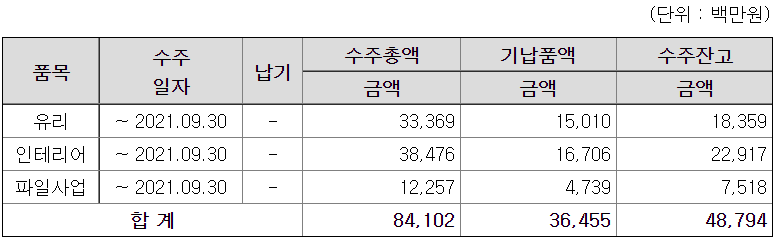

4. 매출채권, 재고자산, 가동률, 수주잔고

4-1 매출채권

- 10% 증가

4-2 재고자산

- 합계 9.3% 증가

4-3 가동률

- 판유리(건자재) 동등

- 안전유리(자동차) 0.4% 증가

- 인테리어 0.9% 증가

- 파일사업 6.4% 감소

4-4 수주잔고

- 유리 31.4% 증가

- 인테리어 43.4% 감소

- 파일사업 23.6% 감소

- 합계 10.9% 감소

5. 1Q22 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 4Q21 대비 5~10%의 매출 증가가 예상됩니다.

KCC글라스 1분기 예상 실적

- 예상 매출 3,342~3,501억

- 예상 영업이익 434~455억

6. 결론

위에 언급한 상속 및 합병 후 첫 실적이 훌륭하게 나온 상태입니다. 다만 판유리 시세의 하락 우려와 시장 자체의 약세로 인해 주가가 낮은 자리에 형성되어 있습니다. 현재 Full capa로 가동 중인 판유리 공장의 증설을 21년부터 시작하여 24년 완공을 목표로 진행 중이며 완공 시에 연간 기준 1,500~4,000억 수준의 매출 증가가 예상됩니다. 게다가 아직 가동률의 여유가 남아 있는 자동차용 유리 쪽에서도 현재 자동차 반도체 생산 문제가 해소되고 나면 자연스럽게 매출 증가로 이어질 것이라 예상됩니다.

비교 기업군이 마땅치 않아 건설(4)과 자동차 부품(9) 매출의 비중을 1:2로 봐서 7 정도의 멀티플을 기준으로 고려해 봤을 때 현재 저평가 구간으로 보입니다. 중장기(3~5년) 투자를 계획한다면 자동차 시장의 확대로 인해 좋은 투자라 생각됩니다.

장점

- 시장 수요를 대비한 증설 진행 중(~24년)

- 높은 시가 배당률(3.85%, 세후 3.26%)

- 자동차 반도체 수급 개선 시 기대되는 실적

- 승계 완료

단점

- 없음

KCC글라스 주가

22년 05월 26일 기준가 62,200원

22년 영업이익 1,605억 달성 시 70,300원

25년 매출 1.36조 달성 시 89,400원

25년 매출 1.61조 달성 시 161,000원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'건설_내수_화장품' 카테고리의 다른 글

| <LIG넥스원_079550> 재무제표 기반 주가 분석 (0) | 2022.04.19 |

|---|---|

| <아세아시멘트_183190> 재무제표 기반 주가 분석 (2) | 2021.09.12 |

| <KCC_002380> 재무제표 기반 주가 분석 (2) | 2021.08.30 |

| <현대건설_000720> 재무제표 기반 주가 분석 (0) | 2021.08.20 |

| <CJ프레시웨이_051500> 재무제표 기반 주가 분석 (0) | 2021.08.19 |