1. 기업 개요

시가총액 1조 6,874억

보통주 : 22,000천 주

유동비율 : 35.45%

대주주 지분 : 47.08%

국민연금공단 : 13.47%

LIG넥스원우리사주 외 : 4%

외국인 보유 비중 : 7.63%

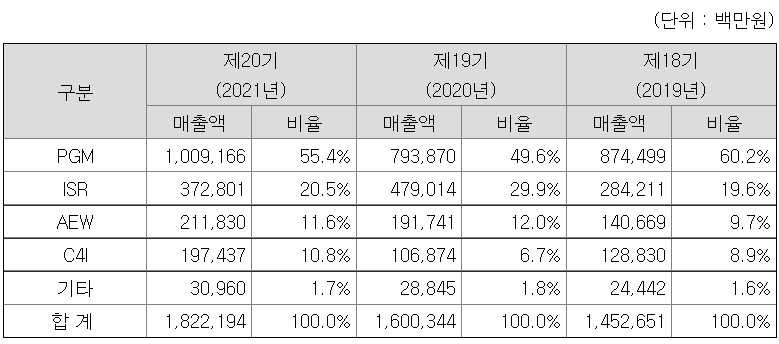

2. 사업 분야 및 매출 현황

주 사업분야는 방위산업(100%)이며 21년 매출 현황은 아래와 같습니다.

3. 영업 이익

국산 무기의 개발 및 도입의 영향을 제대로 받아 20년부터 전 부문의 매출이 고르게 증가, 특히 21년도에는 PGM(정밀 타격 무기 부문)의 매출이 크게 증가하여 실적에 영향을 줬습니다.

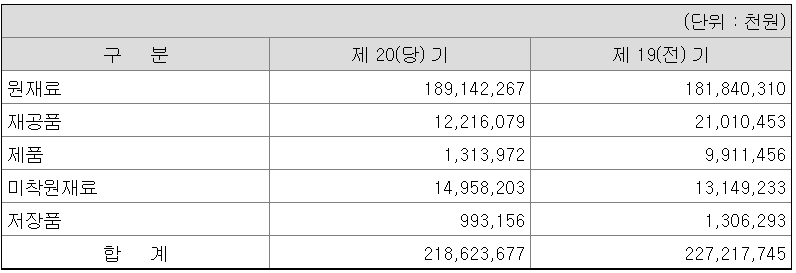

4. 매출채권 및 계약자산, 재고자산, 수주잔고

4-1 매출채권 및 계약자산

- 매출채권 32.2% 감소

- 계약자산 24.2% 증가

- Total 26.3% 감소

4-2 재고자산

- 13% 감소

4-3 수주잔고

- 23% 증가

5. 1Q22 매출 및 영업 이익

수주 잔고가 크게 늘어 전분기 대비 매출 감소가 없을 것으로 판단되나 매년 1분기 실적이 가장 저조한 특성을 감안하였습니다.

LIG넥스원 1분기 예상 실적

- 예상 매출 4,928억

- 예상 영업이익 271억

6. 결론

문재인 정부의 자주국방 기조에 힘입어 내수로 매출을 키워 역대 최대 실적을 달성하였습니다. 이어 더불어 22년 2월에 확정된 천궁2의 수출 실적(2.34조)이 수주 잔고에 상반기에 들어오면 올해 역대 최대 실적이 예상됩니다. 향후 정부 정책의 변경(미국 무기 수입으로 전환)이 없다면 실적은 꾸준히 우상향 하며 수출 실적도 가파르게 상승할 가능성이 높습니다.

이 종목의 평균 멀티플은 15로 방산 업체 최저 수준인 한화에어로스페이스(7.7)과 최고 수준인 한국항공우주(30)와 비교해 보면 낮은 밴드에 속해 있으나 방산 테마로 주가의 변동이 큰 점을 감안하여 보수적으로 접근해 볼 필요가 있습니다.

하지만 영업이익률의 개선 기대와 국 내외 매출 증가등 종합적인 면에서 성장 가능성이 큰 회사라 판단되며 단기로는 적정 주가 수준이라 보이고 중기(3년)로는 좋은 투자처입니다.

장점

- 꾸준히 증가하는 매출과 수주 잔고

- 괜찮은 시가 배당률(세전 1.56%)

- 대규모 해외 수주

- 국산 무기 자주화 혜택

단점

- 정부 정책 변경 시 리스크 있음

- 방산 테마로 멀티플의 변동이 큼

LIG넥스원 주가

22년 04월 19일 기준가 76,700원

22년 영업이익 1,269억 달성 시 86,400원

23년 영업이익 1,800억 달성 시 81,700원~122,500원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'건설_내수_화장품' 카테고리의 다른 글

| <KCC글라스_344820> 재무제표 기반 주가 분석 (0) | 2022.05.02 |

|---|---|

| <아세아시멘트_183190> 재무제표 기반 주가 분석 (2) | 2021.09.12 |

| <KCC_002380> 재무제표 기반 주가 분석 (2) | 2021.08.30 |

| <현대건설_000720> 재무제표 기반 주가 분석 (0) | 2021.08.20 |

| <CJ프레시웨이_051500> 재무제표 기반 주가 분석 (1) | 2021.08.19 |