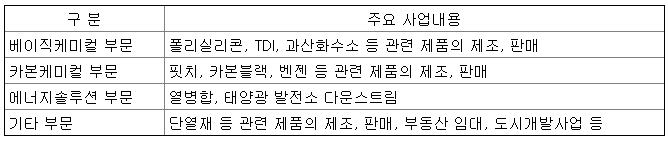

1. 기업 개요 외 기본 분석 자료는 1차 분석글 참조

https://blog.naver.com/ekfquf2420/222245436868

2. 매출 분석

2-1 제품 특성 별 매출 현황

전 부문의 매출이 고르게 증가하면서 전분기 대비 19.3%의 매출이 증가했습니다. 현재 폴리실리콘 가격의 상승세를 봤을 때 베이직 케미컬 분야의 매출이 21년도에는 50%가 넘을 겁니다.

2-1 내수/수출 매출 비교

연간 기준 전 부문의 매출이 지속 감소하고 있음을 알 수 있습니다.(판가 하락의 영향)

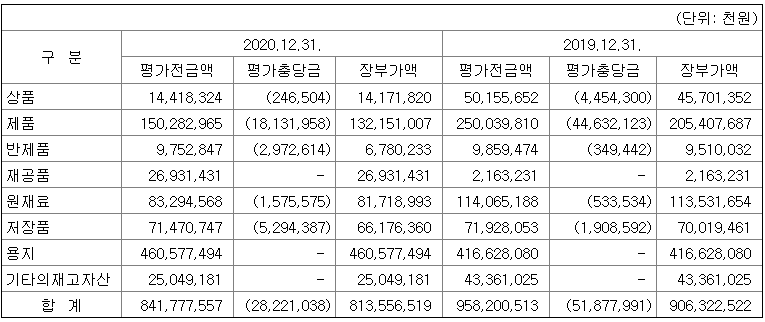

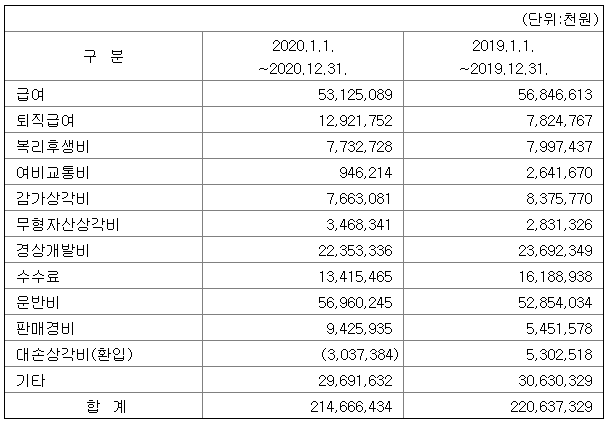

3. 매출 채권, 재고자산, 가동률, 비용 및 판관비, 수주 잔고

3-1 매출채권

- 매출채권 0.9% 증가

3-2 재고자산

- 상품 27.2% 감소

- 제품 23.8% 감소

- 반제품 12.6% 증가

- 재공품 5.6% 감소

- 원재료 4.4% 감소

- 저장품 2.5% 증가

- Total 3.4% 감소

3-3 가동률

- 베이직케미컬 3% 증가

- 카본케미컬 변동 사항 없음

3-4 비용 및 판관비

- 분기 평균 대비 특이 사항 없음

3-5 수주 잔고

- 폴리실리콘은 기 공시되었던 계약 상대방의 문제로 취소된 수주 금액의 감소 반영

- 과산화수소 장기 계약 1건 추가(11년간 총액 4,902억, 연간 기준 446억)

4. 1Q21 예상 매출 및 영업 이익

폴리실리콘 가격의 상승(1Q21 평균 13$ 기준)으로 7.2%의 매출 상승이 기대됩니다.

OCI 1분기 예상 실적

- 예상 매출 6359억~6,500억

- 예상 영업이익 509억

6. 결론

폴리실리콘 가격의 강세가 언제까지 이어질지가 중요합니다. 3/17 기준 평균가 15.63$로 2분기에는 평균 단가가 14$ 언저리에서 유지될 수 있습니다. 22년까지 공장 최적화로 CAPA 16.7% 증가, 내년 하반기에 완공될 과산화수소 공장의 가동, 인천 공장 부지 재개발 이익이 22년부터 매년 980억~1,600억씩 추가로 잡히게 되므로 22년 하반기와 23년부터는 영업이익이 분기당 최소 700~900억 사이는 잡힐 수 있습니다.

- 태양광 폴리실리콘 공정 개선을 통한 CAPA 증설

- 고순도 과산화수소 공장 착공(22년 5월 완경, 22년 하반기 가동 예정)

- 인천 공장 부지에 미니 신도시 착공

장점

- 전형적인 턴 어라운드 성공 기업

- 태양광 산업 전망 밝음

- 군산 공장 재 가동을 통한 반도체용 폴리실리콘 정상화 시 큰 영업이익 상승 기대

- 반도체용 고순도 과산화수소 공장 증설 중

- 분양 사업의 시행사 이득 기대

단점

- 업종 평균 대비 높은 멀티플(평균 13~15, 현재 21)로 인한 단기 조정 위험

OCI 주가

21년 3월 20일 기준가 115,500원

1Q21 영업이익 330억 시 목표가 90,000원

1Q21 영업이익 500억 시 목표가 125,700원

23년 영업이익 2,800억 시 목표가 181,300원

23년 영업이익 3,600억 시 목표가 226,300원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'반도체_디스플레이_5G' 카테고리의 다른 글

| <케이씨텍_281820> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

|---|---|

| <리노공업_058470> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <DMS_068790> 재무제표 기반 주가 분석_1Q21 (2) | 2021.04.09 |

| <삼성전자_005930> 재무제표 기반 주가 분석_1Q21 (0) | 2021.04.09 |

| <SFA반도체_036540> 재무제표 기반 주가 분석_1Q21 (0) | 2021.04.09 |