1. 기업 개요

시가총액 7,883억

보통주 : 18,790천 주

유동비율 : 77.76%

대주주 지분 : 31.66%

서진시스템 우리사주 : 1.48%

외국인 보유 비중 : 5.67%

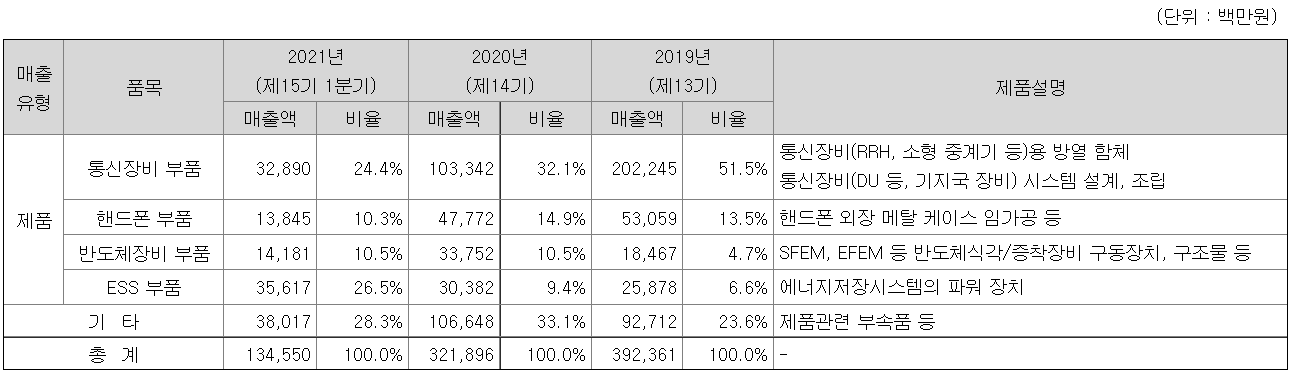

2. 사업 분야 및 매출 현황

주 사업분야는 통신장비 부품(24.4%), 핸드폰 부품(10.3%), 반도체 장비 부품(10.5%), ESS 부품(28.3%), 기타(28.3%)이며 1Q21 매출 현황은 아래와 같습니다. 사업군은 거창합니다만 알루미늄 기반의 금형 사출물을 주로 제작하는 회사입니다.

3. 영업 이익

19년까지 5G 사업의 성장세 효과를 받다가 20년 이후 5G 장비의 매출이 급감하면서 매출과 영업이익률이 동시에 낮아졌습니다.

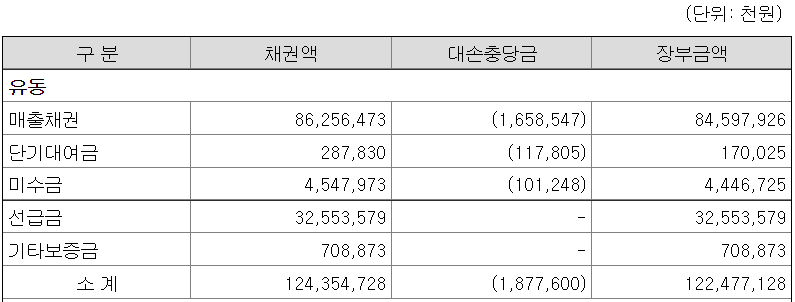

4. 매출채권, 재고자산, 가동률

4-1 매출채권

- 매출채권 47.2% 증가

- 선급금 13.6% 증가

4-2 재고자산

- 제품 24.8% 증가

- 원재료 37.4% 증가

- 합계 19% 증가

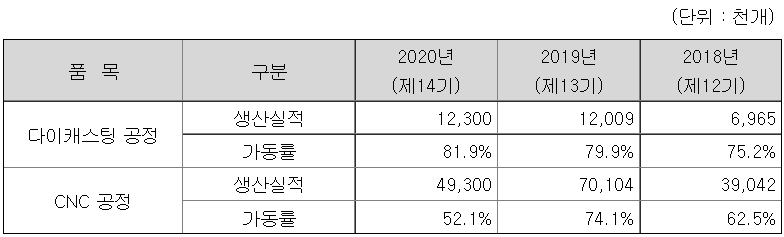

4-3 가동률

- 다이캐스팅 2.8% 증가

- CNC 11.9% 증가

5. 2Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 1Q21 대비 10~15%의 매출 증가가 예상됩니다.

서진시스템 2분기 예상 실적

- 예상 매출 1,481억~1,548억

- 예상 영업이익 148억~155억

6. 결론

5G 매출이 줄어들자마자 재빠르게 사업 다각화(2차 전지 외)에 성공하여 위기를 극복해 나가고 있습니다. 현재 추세대로라면 연간 기준 6,000억에서 6,500억 수준의 매출이 기대가 되고 영업이익은 600억~650억 수준이 예상됩니다. 사업 다변화로 인해 멀티플의 변동이 있는 편으로 11~15까지의 변동성을 보이고 있습니다.

보수적으로 접근 시에 현재 주가는 적정한 수준으로 보이며 실적이 기대치 이상이 나올 시에 멀티플 상향으로 단기간에도 일부 주가 상승을 할 여력이 있습니다. 2차 전지 관련하여 SDI와 협업 중으로 증설을 시작한 걸 감안해 보면 중장기 적으로 주가 상승의 여력이 있다고 보이는 기업입니다.

장점

- 늘어나는 수요를 대비한 증설 준비

- 추가 매출 발생이 가능한 여분의 CAPA

- 발 빠른 사업 다각화를 통한 위기 극복

단점

- 높은 부채 비율

- 발행 주식의 15% 이상의 전환 사채

서진시스템 주가

21년 7월 27일 기준가 72,500원

21년 영업이익 586억 달성 시 74,100원

23년 영업이익 850억 달성 시 107,500원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'자동차_2차전지_수소' 카테고리의 다른 글

| <세종공업_033530> 재무제표 기반 주가 분석 (0) | 2021.08.14 |

|---|---|

| <우리산업_215360> 재무제표 기반 주가 분석 (0) | 2021.08.09 |

| <세방전지_004490> 재무제표 기반 주가 분석 (0) | 2021.07.26 |

| <티에스아이_277880> 재무제표 기반 주가 분석 (0) | 2021.07.21 |

| <코리아에프티_241590> 재무제표 기반 주가 분석 (13) | 2021.06.28 |