1. 기업 개요

시가총액 1,744억

보통주 : 18,534천 주

유동비율 : 61.28%

대주주 지분 : 44.52%

티에스아이우리사주 외 : 6.85%

외국인 보유 비중 : 0.29%

2. 사업 분야 및 매출 현황

주 사업분야는 2차 전지 소재 믹싱 시스템(100%)이며 1Q21 매출 현황은 아래와 같습니다.

3. 영업 이익

상장 직전 마사지를 거하게 하고 떨어지는 전형적인 상장주의 패턴을 보여 줍니다.

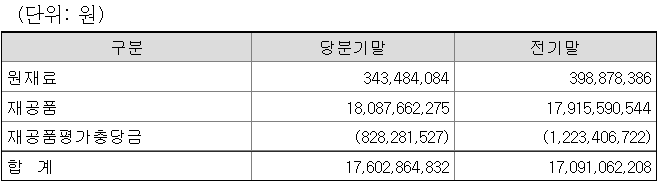

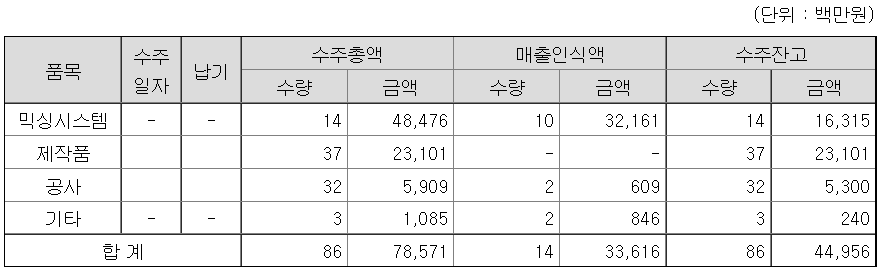

4. 매출채권, 재고자산, 수주잔고

4-1 매출채권

- 27.9% 증가

4-2 재고자산

- 합계 2.9% 증가

4-3 수주잔고

- 62.9% 증가

5. 2Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 1Q21 대비 10% 이상의 매출 증가가 예상됩니다.

티에스아이 2분기 예상 실적

- 예상 매출 110억

- 예상 영업이익 0억

6. 결론

2차 전지 관련주로 엮인 간접 장비주입니다. 이쪽 장비주의 특징이 2차 전지 시장의 호황에 비해 지독히도 실적이 안 나온다는 특징이 있습니다.

거기에다 제가 누누이 말하는 상장주의 특징을 그대로 보여 주고 있습니다. 상장 직전 실적 마사지(영끌)해서 주가를 높게 받고 먹튀 하는 특징입니다. 거기에다 본업을 똑바로 할 생각은 안 하고 무증같은 뻘짓으로 한번 거하게 또 해 먹었습니다.

이 회사는 단기간에 회복될 기미가 전혀 보이지 않으며 추가 하락의 위험이 있는 위험한 종목으로 투자 시 주의가 필요합니다. 상장주식은 상장 후 3년 이내는 안 쳐다보는 게 상책입니다.

장점

- 없음

단점

- 상장 빨로 마사지해서 높게 받은 주가

- 지속 적자 유지

- 영업이익 개선 여지없음

티에스아이 주가

21년 7월 21일 기준가 9,410원

주가 평가 어려움(추가 하락 위험 높음)

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'자동차_2차전지_수소' 카테고리의 다른 글

| <서진시스템_145720> 재무제표 기반 주가 분석 (0) | 2021.08.06 |

|---|---|

| <세방전지_004490> 재무제표 기반 주가 분석 (0) | 2021.07.26 |

| <코리아에프티_241590> 재무제표 기반 주가 분석 (13) | 2021.06.28 |

| <원익피앤이_131390> 재무제표 기반 주가 분석 (0) | 2021.06.11 |

| <코오롱인더_120110> 재무제표 기반 주가 분석 (0) | 2021.06.07 |