1. 기업 개요

시가총액 2조 7,367억

보통주 : 28,078천 주

유동비율 : 70.4%

대주주 지분 : 28.22%

엘앤에프 우리 사주 외 : 1.38%

외국인 보유 비중 : 13.93%

2. 사업 분야 및 매출 현황

주 사업분야는 2차전지 양극 활물질(100%)이며 20년 매출 현황은 아래와 같습니다. 양극 활물질에 대해서는 아래 블로그를 보시면 되겠습니다.

m.blog.naver.com/2000pansung/221695862992

배터리소재(1) : 양극활물질

리튬 이차전지 제조 공정도 (2008년) 양극 구조 1. 양극재 만들기. ▶ 전극의 구성요소로는 활물질인 양극...

blog.naver.com

3. 영업 이익

19~20년 큰 폭의 매출 감소로 인해 적자 전환 및 약세를 지속하고 있습니다.

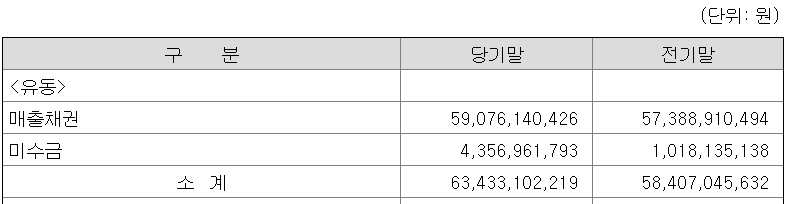

4. 매출채권, 재고자산, 시설현황 및 투자 계획

4-1 매출채권

- 27.3% 증가

4-2 재고자산

- 제품 21.2% 감소

- 반제품 9.3% 감소

- 재공품 18.5% 증가

- 원재료 22% 감소

- 합계 : 13.9% 감소

4-3 시설현황 및 투자계획

- 20년 158% 증가(기계 장치 금액 기준)

- 22년까지 2,100억 투자 진행 중

5. 4Q20 예상 매출 및 영업 이익

별다른 회계 기법을 적용하지 않는다면 1분기는 4Q20 수준의 매출이 예상됩니다.

엘앤에프 1분기 예상 실적

- 예상 매출 1,100억

- 예상 영업이익 0억

6. 결론

폭발적으로 증가하는 수요를 맞추기 위해 엄청난 규모의 증설을 진행 중입니다. 20년 말 기준 2만 톤의 생산량을 22년 말까지 7만 톤으로 늘리고 있습니다. 증가하는 CAPA에 발맞춰 수주 계약도 병행되고 있는 훌륭한 성장세의 기업입니다.

하지만 지금 주가는 증권가 예측치 기준 21년 영업이익 266억=멀티플 103, 22년 영업이익 1,081억=멀티플 25로 22년 영업이익 지점까지 어느 정도 선반영 되어 있는 주가입니다.23년 기준치인 1,550억을 기준으로 본다면 멀티플이 17로 내려가므로 다시 저평가 구간으로 들어가게 됩니다만 단기(1년 이내) 구간에서는 확실하게 고평가 구간입니다.

긴 호흡, 즉 최소 3~5년 기준으로 보면 매력적일 수 있긴 합니다만 단기 투자 시에는 조정을 받을 수 있음을 참고하고 투자를 해야 합니다.

이전 분석글인 배터리 3사의 주가 흐름을 보면 멀티플 100 이상 구간에서는 거의 무조건으로 단기 조정을 받습니다.

배터리 3사(LG화학, SK이노베이션, 삼성SDI) 향후 주가 전망은 어떻게 될까?

안녕하세요 컨설턴트입니다. 오늘은 배터리 3사의 향후 주가가 어떻게 움직일지, 지금 투자를 해도 괜찮은지, 투자를 한다면 어느 회사가 더 수익률이 높을지 비교를 해보려 합니다. 1. 2차 전

ekfquf2420.tistory.com

장점

- 흑자 전환 가능성이 보이고 있는 기업

- 수요를 대비하는 엄청난 증설 준비

- 증설 후에도 지속적으로 높아지는 가동률

단점

- 높은 멀티플

엘앤에프 주가

21년 4월 26일 기준가 97,500원

21년 영업이익 300억 달성 시 107,700원

23년 영업이익 1,550억 달성 시 165,600원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'자동차_2차전지_수소' 카테고리의 다른 글

| <포스코케미칼_004590> 재무제표 기반 주가 분석 (0) | 2021.05.11 |

|---|---|

| <일진머티리얼즈_020150> 재무제표 기반 주가 분석 (0) | 2021.05.10 |

| <현대차_005380> 재무제표 기반 주가 분석 (0) | 2021.04.15 |

| <아이에이_038880> 재무제표 기반 주가 분석 (0) | 2021.04.14 |

| <피엔티_137400> 재무제표 기반 주가 분석 (4) | 2021.04.12 |