1. 기업 개요

시가총액 11조 7,357억

보통주 : 77,463천 주

유동비율 : 44.21%

대주주 지분 : 62.54%

국민연금공단 : 5.62%

외국인 보유 비중 : 7.73%

2. 사업 분야 및 매출 현황

주 사업분야는 내화물(28.9%), 라임화성(37.0%), 에너지소재(34.1%)이며 20년 매출 현황은 아래와 같습니다. 드디어 연간 기준 음극재, 양극재가 30%가 넘었습니다. 이제는 2차 전지 관련주로 볼 수 있습니다.

3. 영업 이익

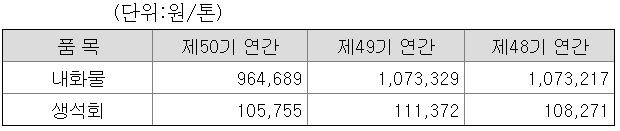

모회사의 업무 수행으로 인한 매출을 극복하기 위해 시작한 2차 전지 관련 매출이 늘어나기 시작하면서 매출이 증가하고 있습니다. 영업이익의 감소는 모회사인 포스코와 연계된 내화물 및 생석회의 단가 하락의 여파로 보면 되겠습니다.

4. 매출채권, 재고자산, 가동률

4-1 매출채권

- 8.9% 증가

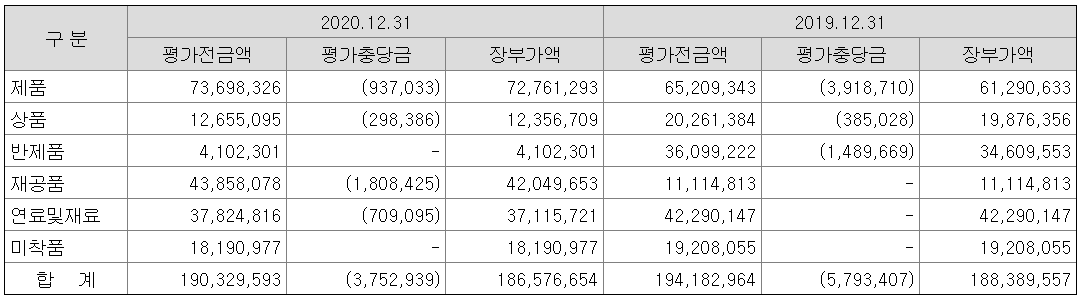

4-2 재고자산

- 제품 및 상품 14.9% 증가

- 반제품 및 재공품 4.8% 감소

- 원재료 4.4% 증가

- 합계 5.5% 증가

4-3 가동률(2차 전지 제외)

- 내화물 2% 증가

- 생석회(포항) 1% 증가

- 생석회(광양) 2% 증가

4-4 증설 계획

- 2차 전지 관련 투자 계획 8,849억(~23년)

5. 1Q21 매출 및 영업 이익

이미 실적 발표가 되었으므로 발표 결과를 그대로 적겠습니다.

포스코케미칼 1분기 실적

- 매출 4,672억

- 영업이익 343억

6. 결론

철강 수요의 증가로 본업인 내화물과 이미 초과 생산 중인 생석회 매출이 증가하고 있습니다. 거기에다 본격적으로 매출이 나오기 시작한 2차 전지 부문에서도 20년 37억의 흑자 전환을 성공한 걸로 봐서 21년부터는 본격적인 영업이익의 한 축으로 올라갈 확률이 높습니다.

양극재 및 음극재 생산 CAPA

20년 CAPA 15,000톤

21년 CAPA 40,000톤

22년 CAPA 40,000톤

23년 CAPA 70,000톤

24년 CAPA 100,000톤

21년도에 2차 전지 관련 매출은 1.42조로 예상되며 총매출 2.5조, 영업이익 1,250억~1,500억 정도 수준이 예상되고

현재 증설 중인 2차 전지 관련 총투자액이 8,849억으로 그중 22년까지 93.5%에 해당하는 8,280억을 투자하기 때문에 23년부터는 CAPA 확대로 인해 매출 증가 효과가 극대화될 것으로 예상됩니다.

하지만 현재 주가는 24년 예상 영업이익이 선 반영되어 있는 주가로 매우 긴 호흡으로 보면 아직 좋은 투자처이나 중기(1~2년)로 보면 크게 오르기는 어려운 주가라 봐야 합니다. 오히려 예상한 수준의 영업이익이 못 나올 시에 차익 실현 매물이 외인과 기관을 중심으로 나올 수 있음을 명심하고 투자를 해야 합니다.

장점

- 2차 전지 수요가 맞춰 대규모 증설 진행 및 예고

- 2차 전지 관련주로 취급될 수 있는 매출 달성

단점

- 24년 영업이익이 선 반영되어 있는 매우 높은 멀티플(90)

포스코케미칼 주가

21년 5월 11일 기준가 151,500원

21년 영업이익 1424억 달성 시 183,800원

21년 영업이익 1,000억 이하 달성 시 91,900원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'자동차_2차전지_수소' 카테고리의 다른 글

| <천보_278280> 재무제표 기반 주가 분석 (2) | 2021.05.21 |

|---|---|

| <에코프로비엠_247540> 재무제표 기반 주가 분석 (0) | 2021.05.15 |

| <일진머티리얼즈_020150> 재무제표 기반 주가 분석 (0) | 2021.05.10 |

| <엘앤에프_066970> 재무제표 기반 주가 분석 (2) | 2021.04.26 |

| <현대차_005380> 재무제표 기반 주가 분석 (0) | 2021.04.15 |