1. 기업 개요

시가총액 5,709억

보통주 : 81,320천주

유동비율 : 32.79%

대주주 지분 : 55.40%

삼성전자 : 11.81%

외국인 보유 비중 : 0.90%

2. 사업 분야

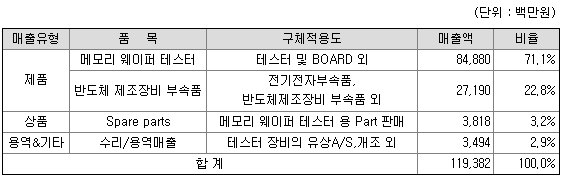

주 사업분야는 메모리 웨이퍼 테스터(71.1%), 반도체 제조 장비 부속품(쌤씨엔에스 - 22.8%)이며 3Q20 매출현황은 아래와 같습니다. 제조 장비 부속품은 프로브카드용 세라믹 기판입니다. 프로브 카드는 아래 블로그를 참조하시면 되겠습니다.

매출현황 3Q20

반도체 검사 핵심 장비 - 프로브 카드

프로브 카드 - Probe Card 프로브 카드란 반도체의 작동 유무를 검사하는 핵심 장비 입니다.반도...

m.blog.naver.com

3. 영업 이익

반도체 투자가 늘어난 18년 피크로 19년에 투자 집행이 줄면서 쇼크 수준의 실적 감소가 있었습니다. 20년에 반등에 성공하면서 영업이익을 회복 중에 있습니다. 아래 연간 생산 실적을 보면 19년에 실적이 처참한 이유가 있습니다.

연간 및 분기 영업이익 흐름

연간 생산 실적

4. 매출 채권, 재고자산, 가동률

4-1 매출채권

- 매출채권 303% 증가

매출채권 3Q20 VS 2Q20

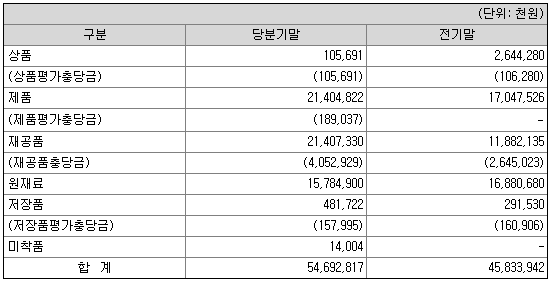

4-2 재고자산

- 제품 34.6% 증가

- 재공품 53.6% 증가

- 원재료 5.7% 증가

- Total 23.6% 증가

재고자산 3Q20 VS 2Q20

4-3 가동률

- 5.5% 증가

가동률 3Q20 VS 2Q20

5. 4Q20 예상 매출 및 영업 이익

4분기는 이미 실적이 발표되었으므로 그대로 적겠습니다.

와이아이케이 4분기 실적

- 매출 525억

- 영업이익 92억

6. 결론

최영배 회장이 대주주로 있는 회사로 반도체 관련하여 여러 가지 솔루션을 제공하는 기업군 내의 반도체 장비 후공정 관련 주입니다.

21년 신규 수주 금액 총액이 1,496억입니다. 이 회사의 평균 영업이익률인 13%를 감안해 보면 194억으로 하반기의 수주량에 따라 주가가 요동칠 것으로 예상됩니다. 20년 영업이익 기준 멀티플 23으로 업종 내 평균치인 20에 비해 높은 편입니다. 별도의 수주 공시가 있기 전까지는 6100원까지 하락할 위험이 있습니다.

전환 사채의 보통주 전환으로 부채비율이 하락하고 있는 중이며 남은 잔량은 271만 주(전환 가액 3,999원)로 총 발행 주식 수 대비 3.33%로 높은 편은 아닙니다만 전환 물량 출회 시 주가 상승에 발목을 잡을 수 있는 수준으로 보입니다.

자회사인 쌤씨엔에스가 상반기에 상장 준비 중으로 상장가액의 영향을 받아 주가 상승의 여력이 있습니다.

장점

- 반도체 투자 증가로 인한 호황기 진입

- 자회사의 상장으로 인한 주가 상승 여력

단점

- 단기 급등+전환주 투자자들의 차익 실현 매물 증가

와이아이케이 주가

21년 3월 5일 기준가 7,020원

추가 수주 발표 전까지 바닥 6,100원

추가 수주에 따라 상승 여력 있음

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'반도체_디스플레이_5G' 카테고리의 다른 글

| <우리조명_037400> 재무제표 기반 주가 분석 (0) | 2021.04.14 |

|---|---|

| <원익QnC_074600> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <에스앤에스텍_101490> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <월덱스_101160> 재무제표 기반 주가 분석 (0) | 2021.04.13 |

| <케이씨텍_281820> 재무제표 기반 주가 분석 (0) | 2021.04.13 |