1. 기업 개요

시가총액 : 1.47B USD / 2.04조

발행 주식 수(Class A/의결권 1) : 84,619천 주

Inmode 주식의 상위 보유 주주 리스트입니다.

2. 사업 분야 및 매출 현황

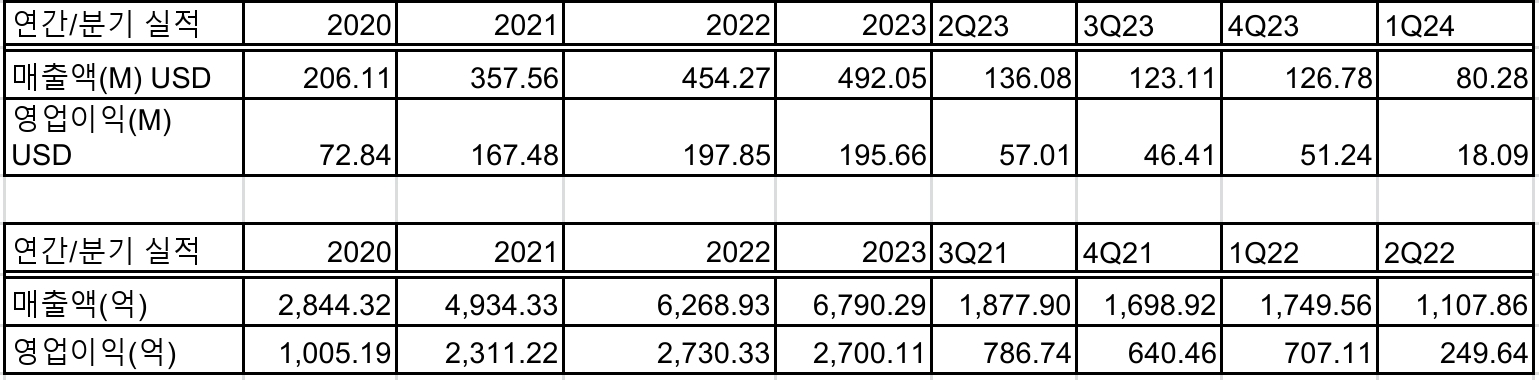

주 사업분야는 침습을 통한 피부 치료(84%), 기존 레이저 및 비침습 RF(11%), 핸즈프리 플랫폼(5%)이며 1Q24 매출 현황은 아래와 같습니다. 피부과 의사들이 피부 개선을 위해 사용하는 장비를 판매하는 회사로 소매의 형태를 띠나 의료 기기의 특성상 고객군이 제한(의사 대상)되는 형입니다.

3. 영업 이익

21년 73.5%의 성장세를 보이며 주가가 급등했으나 22년 27%, 23년 8.3%로 해가 갈수록 실적이 나빠지고 있습니다. 그 결과 주가가 고점 대비 82% 하락한 상태입니다. 분기 실적 또한 현재 개선되는 모습이 없습니다.

4. 매출채권, 재고자산

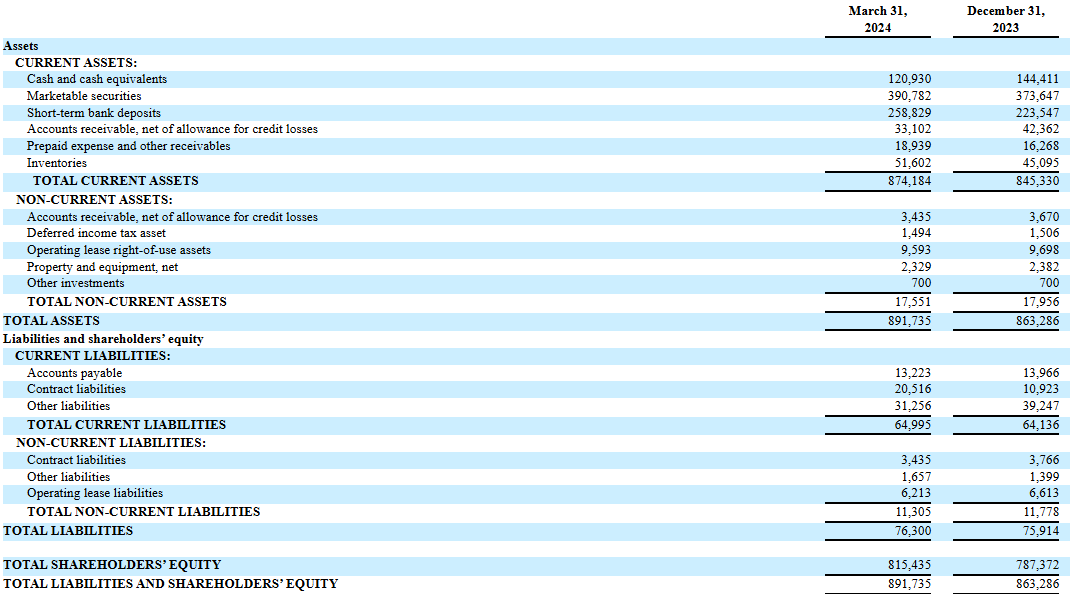

4-1 매출채권(Accounts Receivable)

- 35.9% 증가

4-2 재고자산(Inventories)

- 21.9% 감소

5. 2Q24 예상 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 1Q24와 동등 또는 5% 하락한 매출이 예상됩니다.

Inmode 2분기 예상 실적

- 예상 매출 76.27M(1107.9억)~ 80.28M(1052.5억)

- 예상 영업이익 30.5M(443.2억)~32.1M(421억)

6. 결론

21년 큰 폭의 실적 개선과 평균 40% 이상의 영업이익률 등 엄청난 성장세에 힘입어 큰 폭의 주가 상승이 있었으나 그 뒤 실적이 기대치에 못 미치는 성장세를 보이며 폭락 후 7.5의 낮은 멀티플을 적용받고 있습니다. 당장 2분기에 애널리스트 예상치인 120M 이상의 매출을 기록하지 않으면 추가 하락이 될 가능성이 있습니다. 회사 상장 후 높은 멀티플(3년 평균 20 이상, 최고점 30 이상) 대비 현 수준의 낮은 멀티플은 장점이긴 하나 신규 제품 라인업 판매 후에도 실적 개선의 여부가 불투명하여 주가의 변동성이 클 가능성이 높습니다.

2분기 실적이 애널리스트 기대치를 부합하며 다가올 분기의 어닝 예상치가 높아진다면 반등의 가능성이 있는 자리로 매수하기 나쁘지 않은 자리라 판단되나 리스크를 줄이기 위해 긴 호흡으로 분할 매수를 하는 게 유리한 상황입니다.

장점

- 높은 영업이익률

- 낮은 멀티플

단점

- 성장세 꺾임

InMode INMD 주가

24년 06월 20일 기준가 17.41$

24년 매출 450M 이상 달성 못할 시 추가 하락 가능성 높음

25년 매출 500M 달성 & 향후 성장 가능성을 제시하면 24.89$

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'미국주식' 카테고리의 다른 글

| 미국 국채에 투자하기 (2) | 2023.12.04 |

|---|---|

| <AMD_AMD_NASDAQ> 2Q22(2분기) 실적 발표 및 재무 분석 (0) | 2022.08.07 |

| 7월22일 META(페이스북) 급락 이유(어쩌다 Snap 분석) (0) | 2022.07.26 |

| 6월21일 META(페이스북) 급락 이유 (0) | 2022.06.23 |

| <비욘드미트_Beyond Meat_BYND_NASDAQ> 재무제표 기반 주가 분석 (0) | 2022.06.20 |