1. 기업 개요

시가총액 : 499.77B USD / 622조

발행 주식 수(Class A/의결권 1) : 2,714,529천 주 , Class B는 10개의 의결권을 가짐

- 주커버그는 Class B를 지배함으로써 Class A 13%를 보유하고도 총의결권의 58% 수준의 지배력을 확보함

배당 : 지급 계획 없음

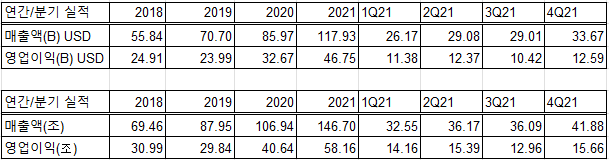

2. 사업 분야 및 매출 현황

주 사업분야는 Apps(100%)이며 21년 매출 현황은 아래와 같습니다. 우리가 아는 페이스북, 인스타그램, 왓츠앱 등을 운영 중인 회사입니다. 여기에 나오는 리얼리티 랩의 손실과 아래 설명할 앱 사업 부문의 정체로 주가 폭락이 발생했습니다.

3. 영업 이익

연평균 21~37%이라는 엄청난 성장률을 보여주었습니다만 메타의 보고서에도 나오듯이 사용자 수의 한계에 직면하였습니다.

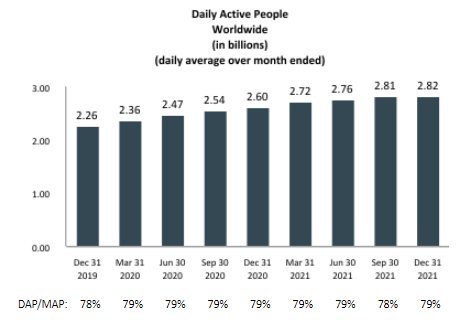

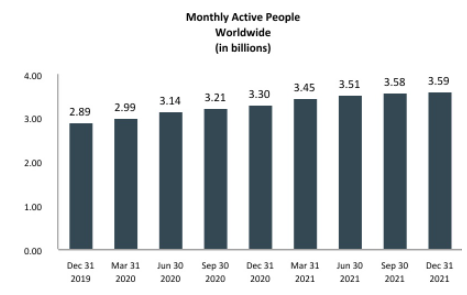

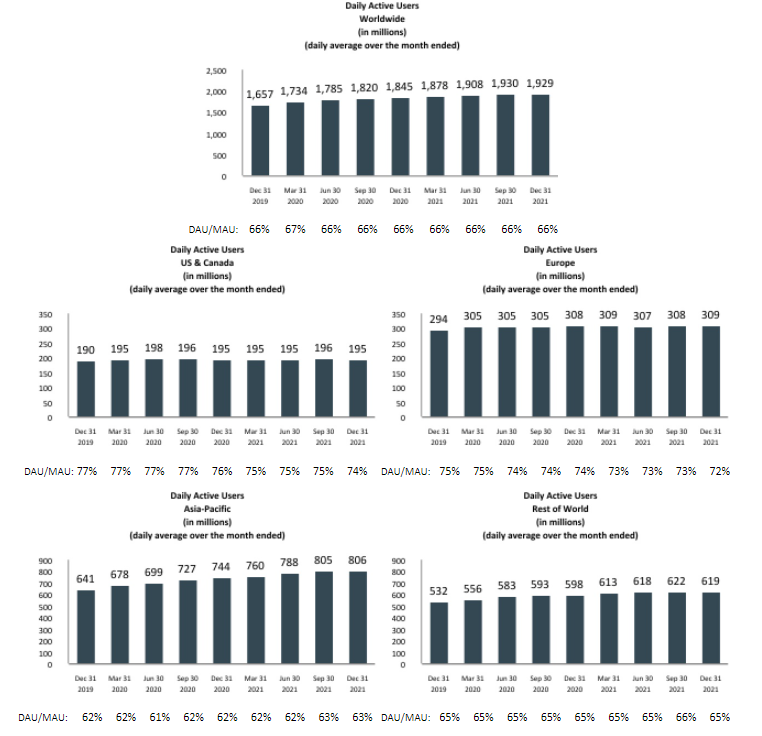

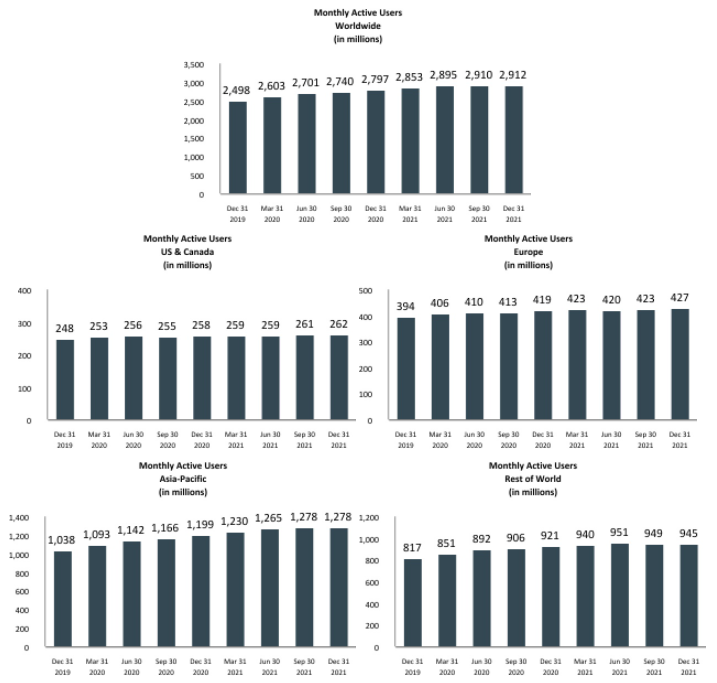

4. DAP, MAP, DAU, MAU, Revenue

4-1 DAP(매일 접속자)

- 포화 상태

4-2 MAP(1개월 이내 최소 1번 이상 접속자)

- 포화 상태

4-3 DAU(매일 활동하는 사람)

4-4 MAU(매월 활동 하는 사람)

- 포화 상태

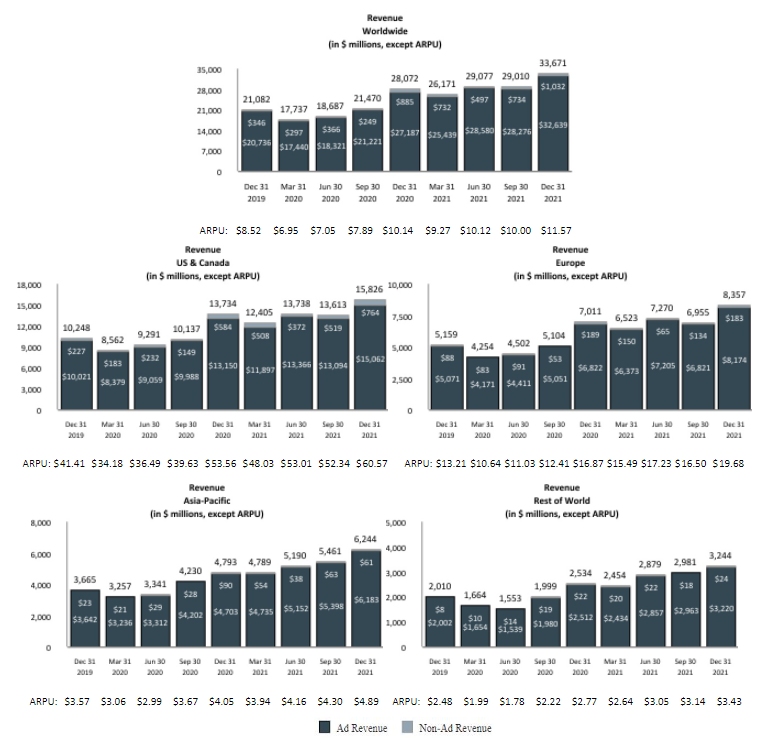

4-4 Revenue(수익)

- 전분기 대비 16.1% 증가

5. 1Q22 예상 매출 및 영업 이익

메타에서 자체적으로 발표한 1Q22 예상 실적은 27~29B(28.32B)로 대체로 저조한 1분기의 실적을 반영해 나올 것으로 예상됩니다.

META 1분기 예상 실적

- 예상 매출 27~29B(33.6~36.1조)

- 예상 영업이익 10~10.73B(12.4~13.4조)

6. 결론

메타의 지배 구조는 클래스 B(10배의 의결권) 보유를 통해 58%의 의결권을 행사하는 주커버그의 독단적인 회사입니다. 이로 인해 정부와 주주들의 강력한 반발로 지배 구조 변화를 요구받고 있습니다. 지금까지는 좋은 실적으로 인해 용인되었으나 앞으로도 현재 상태를 유지할 수 있을지가 관건입니다.

https://www.edaily.co.kr/news/read?newsId=02587926629278520&mediaCodeNo=257

“지배구조 개선해라”…'위기의 메타' 주주 압박에 직면

사회관계망서비스(SNS)에 대한 규제 당국의 규제 강화 속에 내부 고발까지 터지면서 위기에 몰린 메타(옛 페이스북)가 주주들로부터 지배구조를 개선하라는 압박을 받고 있다. 위기를 기회로 만

www.edaily.co.kr

현재 메타의 상황은 이전 자료를 베이스로 한 분석은 의미가 없습니다. 성장세의 둔화와 각종 문제로 이전과 같은 멀티플을 적용받을 수 없기 때문입니다. 그 이유로는 크게 4가지가 있습니다.

1. EU의 규제 강화

https://n.news.naver.com/article/092/0002254754

EU, 구글·메타 잡을 초강력규제법 승인

유럽연합(EU)이 구글, 메타 같은 거대 플랫폼 사업자들에게 불법 콘텐츠 단속에 대한 강력한 책임을 부여하는 법 제정 작업의 마지막 고비를 넘었다. 유럽 의회와 EU 회원국들이 23일 디지털 서비

n.news.naver.com

2. 광고 목적의 이용자 추적 동의 문제

https://zdnet.co.kr/view/?no=20220204103409

메타 사상 최대 주가 폭락, 진원지는 애플

페이스북 모회사 메타가 애플의 이용자 개인정보보호 강화 정책의 영향으로 올해 100억 달러(약 12조20억 원)의 손실을 입을 것으로 추정했다.메타의 데이비드 웨너...

zdnet.co.kr

3. 리얼리티 랩의 손실 대폭 증가

https://www.nvp.co.kr/news/articleView.html?idxno=302455

‘실적 부진 쇼크’ 페이스북, 메타버스 집중 원인..시간외 거래 20% 하락세 - 뉴스비전미디어

페이스북이 광고 사업의 강세에 힘입어 몇 년 동안 멈출 줄 모르는 성장세를 보였다. 하지만 페이스북은 보기 드문 수익 감소를 기록했다.2일(현지 시각) 로이터 통신에 따르면 메타는 작년 4분

www.nvp.co.kr

4. 본문의 자료에서 보이는 사용자 수의 포화 상태

그 결과로 주가는 21년 9월 384.33$의 고점 대비 무려 52%나 하락한 184.11$(22.04.22 종가 기준)로 떨어졌습니다. 22년 연간 예상 매출 100~107B, 예상 영업이익 35~37.5B로 영업이익 기준 21년 대비 대략 8.5~14.5% 수준의 하락이 예상되고 있습니다. 창사 이래 최대 위기 상황이라 볼 수 있습니다. 그로 인해 평균 20을 상회하는 멀티플을 적용받다가 13~14 수준의 멀티플까지 주가가 떨어진 상태입니다. 리얼리티 랩의 손실 수준이 21년보다 더 커진다면 반등은커녕 추가 하락의 여지가 있습니다.

하지만 기존의 앱 시장의 포화를 예상하고 업계에서 가장 빠르게 VR/AR 시장을 선점한 효과는 분명히 나타날 것이라 봅니다. 2014년 20억 달러에 오큘러스 VR 매입 후 현재까지 지속적으로 투자를 하고 있으며 META 임직원의 20% 이상이 VR/AR 부문에서 근무를 하고 있습니다.

VR 게임 시장만 놓고 봤을 때 19년 51억 달러에서 27년 450억 달러(45B)로 성장이 예상되며 연평균 30% 이상의 시장 성장성을 감안하여 국내외 많은 기업들이 해당 시장에 진입하고 있습니다. 메타는 최근 발매한 오큘러스 퀘스트 2로 인한 압도적인 시장 점유율 75%를 유지하긴 어렵겠지만 최소 30~40% 이상의 점유율을 달성할 수 있을 것이라 예상합니다.

https://www.hankyung.com/it/article/202107165654i

페이스북 오큘러스, XR 시장 독주…글로벌 점유율 75%

페이스북 오큘러스, XR 시장 독주…글로벌 점유율 75% , 서민준 기자, 산업

www.hankyung.com

메타의 투자는 기회이며 위기가 될 것입니다. VR/AR 시장에서 승자 중 하나가 될 것이라 예상한다면 투자를 하기 좋은 시점이 될 것이고 실패를 예상한다면 지금이라도 내려야 합니다. 메타가 VR/AR 시장에서 최소한 현 수준의 손실폭을 유지하는 모습을 보여주고 점점 개선되다가 손실이 이익으로 바뀌는 순간이 와야 이전 수준의 멀티플을 다시 적용받을 수 있습니다.

장점

- VR/AR 시장의 선구자

단점

- 각국 정부 규제 강화

- 성장세 둔화

- 이용자 정보 동의 제공 거부로 인한 매출 감소

- VR/AR 사업의 손실 폭 증가

META FB 주가

22년 04월 23일 기준가 184.11$

22년 1분기 리얼리티 랩 손실 폭 확인 필요

22년 리얼리티 랩 손실 폭 확인 필요

25년 리얼리티 랩 흑자 전환 시 350$ 이상 가능

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'미국주식' 카테고리의 다른 글

| 7월22일 META(페이스북) 급락 이유(어쩌다 Snap 분석) (0) | 2022.07.26 |

|---|---|

| 6월21일 META(페이스북) 급락 이유 (0) | 2022.06.23 |

| <비욘드미트_Beyond Meat_BYND_NASDAQ> 재무제표 기반 주가 분석 (0) | 2022.06.20 |

| <AMD_AMD_NASDAQ> 재무제표 기반 주가 분석 (0) | 2022.06.06 |

| <엔비디아_NVIDIA_NVDA_NASDAQ> 재무제표 기반 주가 분석 (0) | 2022.05.28 |