1. 기업 개요

기업 개요는 아래 블로그 글을 참고하면 됩니다.(21년 2월 4일 1차 분석글)

https://blog.naver.com/ekfquf2420/222231564108

<주성엔지니어링_036930> 재무제표 기반 주가 분석

1. 기업 개요 시가총액 4,970억 보통주 : 48,249천주 유동비율 : 71.72% 대주주 지분 : 28.28% 외국인 보유...

blog.naver.com

2. 영업 이익

추가 수주에 성공하면서 1Q21 반등에 성공합니다.

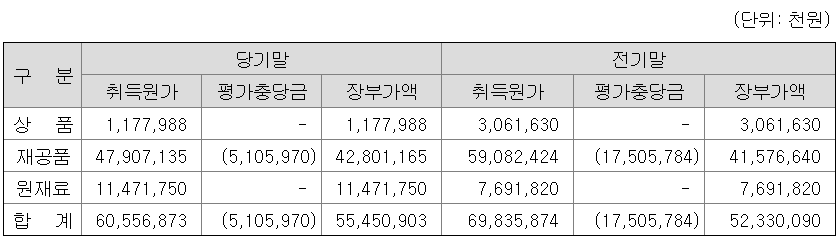

3. 매출채권, 재고자산, 가동률 및 생산능력, 수주 잔고

3-1 매출채권

- 16.9% 증가

3-2 재고자산

- 재공품 19.6% 증가

- 원재료 2.6% 증가

- 합계 17.7% 증가

3-3 가동률 및 생산 능력

- 변동 사항 없음

이 말도 안 되는 가동률의 원인은 외부업체 아웃소싱으로 언급되어 있습니다. 제 예상에는 수주를 맞추기 위해 인력의 아웃소싱(주야 교대를 위한 인원 확충) 일 거라 생각됩니다.

3-4 수주 잔고

- 반도체 24.6% 증가

- 디스플레이 변동 사항 없음

4. 1Q21 매출 및 영업 이익

이미 실적 발표가 되었으므로 발표 결과를 그대로 적겠습니다.

주성엔지니어링 1분기 실적

- 매출 753억

- 영업이익 161억

5. 결론

http://www.thelec.kr/news/articleView.html?idxno=12144

주성엔지니어링, 광주 본사 363억원 대규모 시설 증설 '수주 증가 대응' - 전자부품 전문 미디어

반도체 장비 업체 주성엔지니어링이 광주 본사에 363억원 규모의 대규모 시설 투자를 단행한다고 29일 밝혔다. 올해 역대 최대 실적이 전망되는 가운데, 고객사 수주 증가에 대응하기 위해 생산

www.thelec.kr

비정상을 정상화하기 위해 증설을 시작합니다. 다만 어려운 상황을 극복하기 위해 증설 시점이 늦어져 이익의 극대화 기준에서는 아쉬운 점이 많습니다. SK하이닉스에 장비 납품이 재개되었고 M16 라인 증설에 맞춰 장비가 투입되기 시작해서 수주 잔고 및 매출 채권 등 큰 폭으로 증가하고 있습니다만 16년도 기준 최대 생산 대수인 54대를 넘어갈 수 있을지가 관건입니다.

턴어라운드의 정석을 보여주는 훌륭한 반등세로 하반기까지 반도체 수주가 이어지고 중국발 디스플레이 장비 수주가 발생한다면 증권사에서 말하는 역대 최고 실적의 갱신도 가능할지 모릅니다.

장점

- 반도체 호황으로 수주 증가하여 턴어라운드 성공

- 외부 인력 아웃소싱을 통한 제조 효율의 극대화

단점

- 다소 늦은 증설 시점

주성엔지니어링 주가

21년 5월 31일 기준가 14,450원

21년 영업이익 730억 달성 시 18,900원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'반도체_디스플레이_5G' 카테고리의 다른 글

| <실리콘웍스_108320> 재무제표 기반 주가 분석 (8) | 2021.06.23 |

|---|---|

| <덕산테코피아_317330> 재무제표 기반 주가 분석 (0) | 2021.06.21 |

| <RFHIC_218410> 재무제표 기반 주가 분석 (2) | 2021.05.26 |

| <레이크머티리얼즈_036490> 재무제표 기반 주가 분석 (0) | 2021.05.24 |

| <SK머티리얼즈_036490> 재무제표 기반 주가 분석 (0) | 2021.05.12 |