안녕하세요 컨설턴트입니다.

2026년 10주 차 주요 경제 이슈입니다.

한국장 요약

- 지수 흐름: 03월06일 코스피 5,584.87 반등 마감(장중 약세 출발 후 반전).

- 이번 주의 본질: 이란 이슈는 촉매, 본질은 급등장(6천피) 이후 밸류에이션·포지션 조정. 3/3~3/4 이틀간 -1,150.59p 급락(452.22p + 698.37p) 후 3/5 급반등으로 큰 파동 1회는 소화한 그림.

- 수급 구조: 외국인은 코스피+선물 매도, 코스닥은 순매수로 지수는 눌러두고(헤지), 선택만 한다에 가깝게 전개.

- 변동성 캘린더: 한국 3/12(목) 동시만기, 미국 3/20(금) 위칭 데이까지는 핑계(만기) 있는 변동성 구간으로 보는 게 합리적.

- 핵심 트리거(스텝업 조건): 결국 삼성전자·하이닉스 1Q 실적/가이던스에서 외국인 복귀 명분이 만들어져야 다음 계단이 열림.

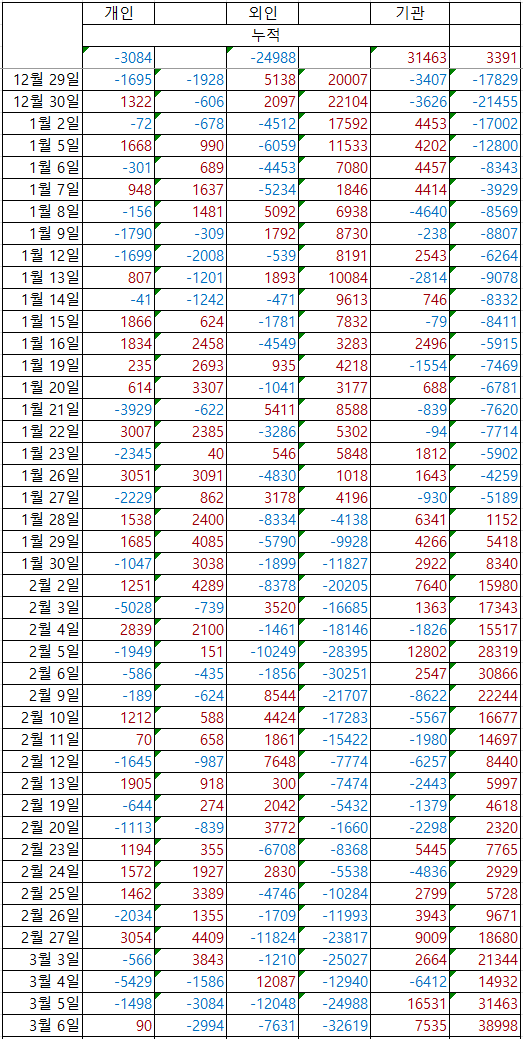

수급 동향

- 외국인: 코스피 -7.00조원 / 코스닥 +2.21조원 / 선물 -8,802계약

- 개인: 코스피 +10.65조원 / 코스닥 -3.60조원 / 선물 -10,103계약

- 기관: 코스피 -4.32조원 / 코스닥 +1.49조원 / 선물 +20,318계약

- 투자자예탁금(고객예탁금): 3/4 132조원(역대 최대), 3/5도 130조원대 유지.

- 신용잔고(신용융자): 3/3 약 32.8조 → 3/4 약 33.2조 → 3/5 약 33.7조로 연속 신기록.

미국장 요약

- 전개: 이란 충돌 격화 프레임이 유가 상승 → 인플레 재자극 우려 → 위험자산 변동성 확대로 번역되는 구간. WTI가 장중 80달러를 넘겼다는 보도도 나옴.

- 요약 결론: 대세는 꺾이지 않았다에 동의. 다만 만기(3/20) 전까지는 시장이 논리보다 포지션 정리(양털깎이)를 우선하는 스타일이 계속 나올 확률이 높음.

업종별 심층 분석

- 이번 급락은 수요 붕괴가 아니라 리스크 프리미엄 재가격에 가까움.

- 외국인 복귀의 명분은 결국 삼전/하닉 실적과 가이던스에서 결정.

자동차

- 지정학 쇼크 구간에서는 유가·환율 민감도로 단기 변동성 확대.

- 이전 주 관세 완화 기대는 잔존하지만, 이번 주는 그보다 “리스크오프”가 더 컸던 주.

2차전지

- 레버리지성 자금이 잘 붙는 섹터라 반등 때도 빠르지만, 반대로 변동성 구간에서 반대매매/신용 축소에 취약.

조선

- 급락장에서 개인 레버리지 ETF 순매수 테마에 포함(저가매수의 바구니).

- 실적보다 위험선호 회복 속도가 주가를 좌우.

증권

- 변동성은 거래대금에 우호적이지만, 신용이 급증하면서 일부 증권사가 신규 신용거래 제한까지 언급된 구간.

- 즉, 호재(거래)와 리스크(신용)가 같이 커진 상태.

방산

- 3/6 코스피는 에너지·방산 강세가 특징으로 언급.

- 중동 변수는 단기 테마를 만들어도, 길게 가려면 결국 실적·수주로 증명.

외국인 수급 분석

- 메시지 한 줄: 외국인은 이번 주 코스피(-7.00조)와 선물(-8,802계약)로 상단을 눌렀고, 대신 코스닥(+2.21조)에서 선택적 베팅.

- 왜 개인이 샀는데 지수가 빠졌나(미시구조 요약)

- 급락 구간 개인은 주로 낙폭 구간 체결(분할·지정가 중심)로 매수는 맞는데 체결은 아래에서가 많고,

- 외인·기관은 프로그램/시장가성 주문과 선물로 가격영향(임팩트)이 커서 지수 방향이 더 잘 흔들림.

- 체크포인트: 외국인 선물 포지션이 3/12 만기 전후로 바뀌는지(상방 통제 해제)만 봐도 다음 주 난이도가 내려감.

시사점 정리

- 큰 조정은 한 번에 왔다: 3/3~3/4의 -1,150.59p 급락은 공포의 일괄 정리 성격이 강했고, 3/5~3/6 반등은 기계적 복구가 동반.

- 다만 신용이 너무 빨리 늘었다: 신용융자 33조대는 반등의 연료이면서 동시에 추가 변동성의 뇌관.

- 일정 리스크: 한국 3/12, 미국 3/20 만기까지는 변동성 구간을 기본값으로 두는 게 맞음.

- 다음 계단: 3월 말~4월 초, 반도체 실적 확인 후 외국인 재유입 가능성(그때는 선물 말고 현물로 들어오는지가 핵심).

2. 국내 선물 동향

-

- 현재 지수 수준 유지 목적으로 하되 만기일을 앞두고 옵션 차익을 위한 변동성을 만들어낼 가능성이 높음

3. 60일간 외인 현물 매매 동향(코스피, 코스닥)

[5일 순매수 TOP10]

• 1) 현대로템 +2,331억원

• 2) HD현대중공업 +2,003억원

• 3) 셀트리온 +1,826억원

• 4) 삼성중공업 +1,455억원

• 5) 현대모비스 +1,171억원

• 6) 삼성바이오로직스 +1,038억원

• 7) 두산 +1,020억원

• 8) SK텔레콤 +959억원

• 9) 알테오젠 +914억원

• 10) LG에너지솔루션 +902억원

[5일 순매도 TOP10]

• 1) 삼성전자 -8.03조원

• 2) SK하이닉스 -4.42조원

• 3) LIG넥스원 -5,854억원

• 4) 기아 -5,192억원

• 5) 현대차 -4,997억원

• 6) S-Oil -2,931억원

• 7) 삼성전자우 -2,447억원

• 8) 한화에어로스페이스 -1,797억원

• 9) NAVER -1,668억원

• 10) 한국전력 -1,530억원

[60일 순매수 TOP10]

• 1) 셀트리온 +1.11조원

• 2) 두산에너빌리티 +7,717억원

• 3) 삼성중공업 +6,446억원

• 4) HD현대중공업 +6,197억원

• 5) 에코프로 +6,041억원

• 6) 두산 +5,542억원

• 7) 에이피알 +5,215억원

• 8) HD한국조선해양 +5,193억원

• 9) 효성중공업 +5,013억원

• 10) 하이브 +4,977억원

[60일 순매도 TOP10]

• 1) 삼성전자 -14.14조원

• 2) 현대차 -4.93조원

• 3) SK하이닉스 -3.34조원

• 4) 삼성전자우 -9,647억원

• 5) LIG넥스원 -6,610억원

• 6) 이수페타시스 -5,999억원

• 7) 리노공업 -5,166억원

• 8) 파마리서치 -5,047억원

• 9) 한국항공우주 -4,309억원

• 10) 현대글로비스 -4,194억원

1) 교집합 비율

- 순매수(5일∩60일): 셀트리온, 삼성중공업, HD현대중공업, 두산 → 4/10 = 40%

- 순매도(5일∩60일): 삼성전자, SK하이닉스, 현대차, 삼성전자우, LIG넥스원 → 5/10 = 50%

2) 역전 신호(단기↔중기 포지션 충돌)

- 5일 매수 & 60일 매도: 없음

- 5일 매도 & 60일 매수: 없음

→ 이번 주는 “갈아타기”보단 기존 트렌드(매수/매도 축) 유지 성격이 강함.

3) 섹터 요약

- 조선/중공업: HD현대중공업·HD한국조선해양·삼성중공업·현대로템(방산 성격 일부)로 매수 축 형성(5일/60일 동시 노출 다수).

- 대형 반도체: 삼성전자·SK하이닉스가 5일/60일 모두 강한 매도 축(특히 삼성전자 -14.14조원/60일).

- 자동차: 현대차(매도 고정) vs 현대모비스(5일 매수)로 체인 내부 온도차.

- 방산: LIG넥스원·한화에어로·KAI가 매도 측에 위치(차익/리밸런싱 가능성).

- 바이오/헬스케어: 셀트리온·삼성바이오로직스는 매수(단, 알테오젠은 5일만).

4) 트레이딩 체크리스트(이번 주 버전)

- 반도체 대형주: 중기 매도 축 유지 확인(반등 시 추격매수 금지, 분할/눌림만).

- 조선/중공업: 5일·60일 교집합 종목(HD현대중공업/삼성중공업) 추세 유지 여부가 핵심.

- 자동차 체인: 현대차 매도 강도 vs 모비스 매수 지속 여부로 체인 방향성 판단.

- 방산: 단기 뉴스에 흔들리기 쉬움. 수급이 매도면 호재=분배 가능성 경계.

- 교집합 종목은 우선순위↑, 비교집합 종목은 변동성↑(손절 기준 선설정).

5) 한줄 결론

- 외국계는 반도체 대형 비중 축소를 유지하면서, 조선/중공업(및 일부 바이오)으로 자금을 묶어두는 그림.

'월_주간 시장 분석' 카테고리의 다른 글

| 코스피는 올랐는데 외국인은 선물 팔았다 — 추세 반등 아닌 이유 (0) | 2026.03.22 |

|---|---|

| 2026년 11주차 경제 이슈: 전쟁보다 만기와 포지션이 더 중요했다, 3월 둘째 주 증시 정리 (0) | 2026.03.16 |

| 2026년 9주차 경제 이슈: 상법개정 통과, 예탁금 109조…이번 불장은 정책+유동성이 만든다 (2) | 2026.03.01 |

| 2026년 8주차 경제 이슈: 미 대법 상호관세 무효화, 자동차·수출주 디스카운트가 줄어드는 구간 (0) | 2026.02.21 |

| 2026년 6주차 경제 이슈: 코스피 5000 사수전: 외인 선물 매도 vs 개인 저가매수, 승부는 3월 만기까지 (0) | 2026.02.07 |