1. 기업 개요

시가총액 1조 0,624억

보통주 : 23,119천 주

유동비율 : 33.09%

대주주 지분 : 66.91%

외국인 보유 비중 : 3.81%

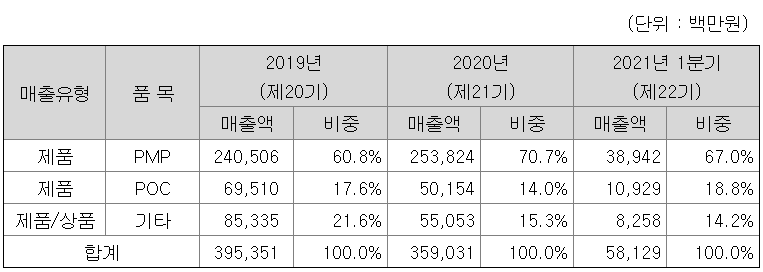

2. 사업 분야 및 매출 현황

주 사업분야는 보호 회로 부품(85.8%)이며 20년 매출 현황은 아래와 같습니다.

3. 영업 이익

매출액은 증가하고 있으나 19년 이후 영업이익률의 대폭 하락으로 실적이 악화되고 있습니다.

4. 매출채권, 재고자산, 가동률 및 생산능력

4-1 매출채권

- 46.3% 감소

4-2 재고자산

- 합계 13.2% 증가

4-3 가동률 및 생산 능력

- POC 2.3% 감소

- PMP 28.2% 감소

5. 2Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 전분기 대비 5~10%의 매출 감소가 예상됩니다.

아이티엠반도체 2분기 예상 실적

- 예상 매출 605억

- 예상 영업이익 0억

6. 결론

주력 제품인 PMP 가동률 하락으로 매출 저하가 발생했습니다. 2차 전지 관련한 종목 중에 1분기 실적이 이 정도로 나쁜 종목이 극히 드물어서 이유를 찾아보려고 했으나 현재로는 제품이 안팔려서 이외에는 눈에 띄는 이슈가 없습니다.

배터리의 보호 회로를 PMP라는 원 패키지 제품으로 만들었는데 단가가 비싼 게 아니라면 당연히 저 제품 채용이 늘어야 합니다만 오히려 판매가 줄었다는 것은 제품에 문제가 있든 가격이 비싸든 대외적으로 오픈이 안된 문제가 있을 확률이 높다고 봐야 합니다.

2분기도 당장 회복되기 어려워 보이는데 작년 말 베트남에 증설을 시작한 걸로 봐서 회사 내부적으로는 제품 판매에 대한 확신이 있다고 보이나 끔찍한 수준의 1분기 가동률이 개선되지 않으면 단 시일 내에 주가 회복은 어려워 보입니다.

차트 상으로는 상장 후에 주가를 의도적으로 띄우려고 노력한 흔적이 많이 보이며 기관 및 외인들이 크게 해 먹었을 것으로 추정됩니다. 상장 전 마사지로 상장 해의 실적은 대폭 띄우고 그 뒤로 실적과 주가가 줄줄 흘러내리는 상장 새내기 주의 전형적인 모습을 보여주고 있습니다. 하반기에 실적이 회복될 거라고 증권사들은 추정치를 내고 있으나 DATA 상으로는 회복의 기미가 전혀 보이지 않습니다. 매출 반등에 대한 확신이 없다면 투자 시 주의가 필요합니다.

장점

- 없음

단점

- 선반영 된 주가

- 낮은 영업이익률

아이티엠반도체 주가

21년 6월 4일 기준가 45,950원

지속적인 매출 하락으로 인해 주가 평가 어려움

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'자동차_2차전지_수소' 카테고리의 다른 글

| <코오롱인더_120110> 재무제표 기반 주가 분석 (0) | 2021.06.07 |

|---|---|

| <코프라_126600> 재무제표 기반 주가 분석 (0) | 2021.06.07 |

| <SKC_055490> 재무제표 기반 주가 분석 (0) | 2021.06.01 |

| <테이팩스_055490> 재무제표 기반 주가 분석 (0) | 2021.05.31 |

| <신성델타테크_065350> 재무제표 기반 주가 분석 (0) | 2021.05.26 |