1. 기업 개요

시가총액 2조 3,143억

보통주 : 25,800천 주

유동비율 : 49.74%

대주주 지분 : 31.13%

국민연금공단 : 13.13%

Hermes Investment Management : 6%

외국인 보유 비중 : 21.36%

2. 사업 분야 및 매출 현황

주 사업분야는 케미칼사업부문(75.6%), 그린소재산업부문(24.4%)이며 2Q21 매출 현황은 아래와 같습니다.

3. 영업 이익

18년 석유화학 피크를 지나고 약세를 지속하다 20년 하반기부터 시작된 가격 반등으로 회복하기 시작합니다.

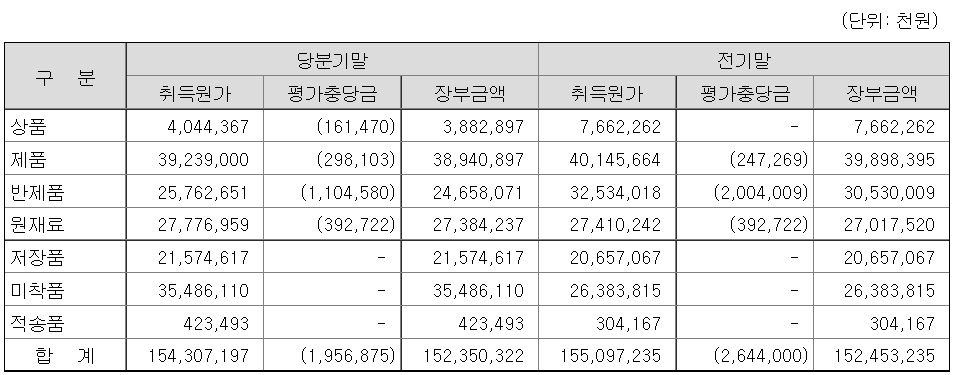

4. 매출채권, 재고자산, 가동률

4-1 매출채권

- 16.3% 증가

4-2 재고자산

- 합계 14.3% 증가

4-3 가동률

- 케미칼(가성소다) 0.53% 감소

- 케미칼(ECH) 1.36% 감소

- 그린소재(메셀로스) 2..41% 감소

5. 3Q21 매출 및 영업 이익

특별한 회계 기법을 적용하지 않는다면 2Q21 대비 5~10%%의 매출 증가가 예상됩니다.

롯데정밀화학 3분기 예상 실적

- 예상 매출 4,428억~4,639억

- 예상 영업이익 620억~649억

6. 결론

1분기 대비 2분기에서 재료비는 비슷한데 판가는 13%나 오르며 영업이익률을 2.5%나 올렸습니다. 이 추세는 아직까지 꺾였다는 기미가 보이지 않으므로 현 수준의 영업이익률을 이어갈 수 있을 거라 생각됩니다.

https://www.ebn.co.kr/news/view/1481128

전방 수요 회복에 정밀화학 호황…롯데정밀·금호석유 '봄날'

코로나 여파로 인한 글로벌 경기 부진이 회복세를 보이고 자동차, 가전 등의 수요가 증가하면서 페놀체인과 ECH와 같은 화학 제품들이 호황을 보이고 있다.제품가격이 강세를 보이고 마진 상승

www.ebn.co.kr

https://www.businesspost.co.kr/BP?command=article_view&num=249737

롯데정밀화학 목표주가 상향, "염소계열 호황에 3분기 깜짝실적 예상"

롯데정밀화학 목표주가가 높아졌다.주력 제품인 에폭시 부원료(ECH)의 스프레드(제품 판매가격과 원료 가격의 차이)가 계속 확대되고 있어 3분기 어닝서프라이즈를 보일 것으로 전망..

www.businesspost.co.kr

그리고 상반기에 증설 완료된 그린 소재 부문의 증설의 총매출의 12.2% 이상의 효과가 기대되므로 22년 기준 최대 1.71조의 매출과 2,404억의 영업이익이 예상됩니다.

현재 멀티플은 9.6으로 석유화학 평균 대비(5~6)도 매우 높고 이 회사의 19년 이후 멀티플(6)에 비해서도 매우 높은 주가입니다. 18년 초의 매우 높았던 멀티플(17.6)은 스팟성으로 봐야 하는데 현재 수소 관련(암모니아)으로 관련 테마가 묻은 상태라 봐야 하며 이게 진짜 수소 관련주로 평가받을지는 지켜봐야 합니다만 개인적으로 단기 급등 정도로 해석함이 맞다고 봅니다.

https://www.hankyung.com/finance/article/2021090822241

"수소 운반체 부각"…롯데정밀화학 사상 최고가

"수소 운반체 부각"…롯데정밀화학 사상 최고가, 年 90만t 암모니아 국내 유통 1위 장중 8만원 터치…8% 올라 증권사 평균 목표가 10만1000원

www.hankyung.com

장점

- 시황 반등으로 인한 실적 개선

- 괜찮은 수준의 시가 배당률(1.9%)

단점

- 고평가 된 주가

- 수소 테마가 묻었으나 단기 이슈로 끝날 가능성이 높음

롯데정밀화학 주가

21년 9월 15일 기준가 89,700원

22년 영업이익 2,404억 달성 시 55,900원

* 상기 의견은 개인적인 분석에 따른 의견입니다.

'석유화학' 카테고리의 다른 글

| <한솔케미칼_014680> 재무제표 기반 주가 분석 (0) | 2021.07.20 |

|---|---|

| <롯데케미칼_011170> 재무제표 기반 주가 분석 (2) | 2021.07.13 |

| <유니드_014830> 재무제표 기반 주가 분석 (0) | 2021.05.27 |

| <애경유화_161000> 재무제표 기반 주가 분석 (2) | 2021.04.14 |